Perbedaan antara analisis dan interpretasi laporan keuangan

Perbedaan Utama - Analisis vs Interpretasi Laporan Keuangan

Laporan keuangan termasuk laporan laba rugi, neraca, laporan arus kas, dan laporan perubahan ekuitas. Informasi dalam pernyataan ini dianalisis dan ditafsirkan untuk memfasilitasi pengambilan keputusan. Perbedaan utama antara analisis dan interpretasi laporan keuangan adalah itu Analisis adalah proses meninjau dan menganalisis laporan keuangan perusahaan untuk membuat keputusan ekonomi yang lebih baik sedangkan Interpretasi laporan keuangan mengacu pada pemahaman apa yang ditunjukkan oleh laporan keuangan. Interpretasi Laporan Keuangan dilakukan melalui analisis rasio.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu analisis laporan keuangan

3. Apa interpretasi laporan keuangan

4. Perbandingan berdampingan - analisis vs interpretasi laporan keuangan

5. Ringkasan

Apa itu analisis laporan keuangan?

Analisis Laporan Keuangan adalah proses meninjau dan menyelidiki laporan keuangan perusahaan untuk membuat keputusan ekonomi yang lebih baik. Di sini, informasi tentang laporan keuangan perusahaan dibandingkan dengan tahun -tahun sebelumnya atau dengan perusahaan serupa lainnya.

Perbandingan dengan tahun -tahun sebelumnya

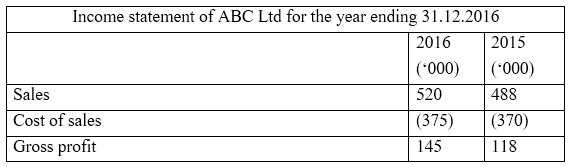

Sangat penting bagi bisnis untuk tumbuh terus menerus. Untuk dapat mengidentifikasi apakah ini telah terjadi dan bagaimana hal itu terjadi, informasi periode akuntansi sebelumnya harus dibandingkan dengan periode saat ini. Banyak perusahaan memberikan hasil tahun keuangan terakhir dalam kolom di sebelah hasil tahun berjalan untuk kemudahan perbandingan. Laporan keuangan perusahaan publik mudah dibandingkan karena persiapan mereka mengikuti format standar.

Dengan melihat hal -hal di atas, pengguna pernyataan dapat dengan jelas melihat bahwa laba kotor telah meningkat dari 2015 hingga 2016.

Perbandingan dengan perusahaan lain

Ini disebut sebagai 'pembandingan'. Membandingkan informasi keuangan dengan perusahaan dalam industri yang sama menimbulkan banyak manfaat. Perusahaan serupa ini seringkali merupakan pesaing, sehingga bagaimana mereka telah melakukan relatif terhadap perusahaan dapat dianalisis dengan menggunakan benchmarking. Hasil latihan ini lebih efektif ketika perusahaan dengan ukuran yang sama dan produk serupa dibandingkan.

E.G. Coca-Cola dan Pepsi, Boeing dan Airbus

Apa interpretasi laporan keuangan?

Interpretasi laporan keuangan mengacu pada pemahaman apa yang ditunjukkan oleh laporan keuangan. Ini sangat penting untuk mengambil tindakan yang diperlukan di masa depan untuk memastikan bahwa kesehatan keuangan perusahaan tetap pada tingkat yang diinginkan. Interpretasi rasio keuangan dilakukan melalui analisis rasio.

Biasanya analisis rasio dilakukan pada akhir periode akuntansi keuangan. Jumlah laporan keuangan akhir tahun digunakan untuk menghitung rasio. Laporan keuangan akhir tahun memberikan informasi mengenai hasil yang dicapai selama tahun ini dan status perusahaan saat ini dengan memberikan jumlah aset, kewajiban, dan ekuitas yang dipegangnya. Meskipun berguna, ini terutama disiapkan untuk tujuan presentasi dan peraturan dan memiliki sedikit nilai dalam memahami apa arti informasi ini dan bagaimana mereka dapat digunakan dalam membuat keputusan untuk masa depan. Keterbatasan ini dibahas melalui analisis rasio. Melanjutkan dari contoh di atas,

E.G. Dengan seberapa banyak laba kotor telah meningkat dari 2015 dapat dihitung dengan menggunakan rasio margin kotor (penjualan/laba kotor). Margin kotor untuk 2015 adalah 24% dan telah meningkat menjadi 28% pada 2016.

Ini memberikan interpretasi rasio yang dihitung dan tergantung pada apakah hasilnya positif atau negatif, manajemen dapat memutuskan tindakan apa yang harus diambil untuk perbaikan masa depan.

E.G. Rasio utang terhadap ekuitas adalah cerminan dari struktur pembiayaan perusahaan dan mencerminkan jumlah utang sebagai bagian dari ekuitas. Ini harus dipertahankan pada tingkat tertentu; Jika rasionya terlalu tinggi, itu menunjukkan bahwa perusahaan terutama dibiayai melalui utang, yang sangat berisiko. Di sisi lain pembiayaan ekuitas lebih mahal daripada pembiayaan utang karena bunga yang dibayarkan atas hutang dapat dikurangkan dari pajak. Dengan demikian, tergantung pada rasionya, manajemen dapat memutuskan apa struktur pembiayaan di masa depan seharusnya.

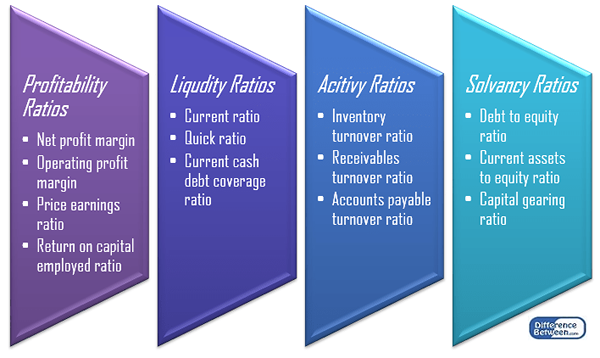

Ada 4 kategori utama rasio dan sejumlah rasio dihitung untuk setiap kategori. Beberapa rasio yang paling umum adalah sebagai berikut.

Gambar 1: Klasifikasi rasio

Karena analisis rasio membantu perbandingan hasil dalam istilah relatif, ukuran perusahaan tidak menimbulkan masalah dalam analisis. Namun, perhitungan rasio didasarkan pada informasi masa lalu dan kadang -kadang pemegang saham lebih khawatir tentang menerima perkiraan tentang masa depan.

Apa perbedaan antara analisis dan interpretasi laporan keuangan?

Analisis vs interpretasi laporan keuangan | |

| Analisis adalah proses meninjau dan menganalisis laporan keuangan perusahaan untuk membuat keputusan ekonomi yang lebih baik. | Interpretasi laporan keuangan mengacu pada pemahaman apa yang ditunjukkan oleh laporan keuangan. |

| Tujuan | |

| Laporan keuangan dianalisis untuk memahami bagaimana hasil periode saat ini telah berubah dari periode terakhir. | Laporan keuangan ditafsirkan untuk memastikan pengambilan keputusan yang tepat untuk kinerja di masa depan |

| Waktu | |

| Analisis laporan keuangan sangat mudah dibandingkan dengan menafsirkannya, sehingga membutuhkan waktu yang relatif lebih sedikit. | Interpretasi Laporan Keuangan Membutuhkan Pengambilan dan Investigasi dan Menemukan Hubungan di antara Informasi, sehingga lebih memakan waktu. |

Ringkasan - Analisis vs Interpretasi Laporan Keuangan

Perbedaan utama antara analisis dan interpretasi laporan keuangan tergantung pada di mana informasi keuangan digunakan untuk membandingkan hasil dengan periode masa lalu (analisis) atau apakah akan menggunakannya untuk pengambilan keputusan di masa depan dengan memahami apa yang ditunjukkan oleh hasil (interpretasi). Analisis dan interpretasi laporan keuangan memakan waktu. Meskipun bermanfaat, kelemahan utama dari dua latihan ini adalah bahwa mereka terlalu fokus pada hasil masa lalu yang tidak dapat diubah. Sebagian besar pemangku kepentingan lebih peduli dengan kinerja di masa depan, sehingga tidak dapat melihat nilai yang signifikan dalam menganalisis dan menafsirkan laporan keuangan.

Referensi

1. "Analisis laporan keuangan.”Investopedia. N.P., 14 Nov. 2015. Web. 19 Apr. 2017.

2. Peavler, Rosemary. “Bagaimana Anda melakukan analisis laporan keuangan?" Keseimbangan. N.P., N.D. Web. 19 Apr. 2017.

3. “Rasio dan Analisis Keuangan | Penjelasan | COACH AKUNTING.”AccountingCoach.com. N.P., N.D. Web. 19 Apr. 2017.