Perbedaan antara biaya yang dapat dikendalikan dan tidak terkendali

Perbedaan utama - biaya yang dapat dikendalikan vs yang tidak terkendali

Memahami Klasifikasi Biaya dari Biaya yang Dapat Terkontrol dan Tidak Terkendali sangat penting untuk membuat sejumlah keputusan bisnis. Ini membantu bisnis untuk mengurangi biaya dan membuat pilihan apakah akan melanjutkan atau tidak dengan keputusan tertentu. Perbedaan utama antara biaya yang dapat dikendalikan dan tidak terkendali adalah bahwa biaya yang dapat dikendalikan adalah biaya yang dapat ditingkatkan atau dikurangi berdasarkan keputusan bisnis tertentu sedangkan Biaya yang tidak terkendali adalah biaya yang tidak dapat ditingkatkan atau dikurangi berdasarkan keputusan bisnis.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Berapa biaya yang bisa dikendalikan

3. Berapa biaya yang tidak terkendali

4. Perbandingan berdampingan - biaya yang dapat dikendalikan vs yang tidak terkendali

5. Ringkasan

Berapa biaya yang bisa dikendalikan?

Biaya yang dapat dikendalikan adalah biaya yang dapat ditingkatkan atau dikurangi berdasarkan keputusan bisnis tertentu. Dengan kata lain, manajemen memiliki kekuatan untuk mempengaruhi keputusan seperti itu. Biaya ini dapat diubah dalam jangka pendek. Secara umum, biaya yang berkaitan dengan keputusan bisnis tertentu dapat dikendalikan; Jika perusahaan memutuskan untuk menahan diri dari membuat keputusan, biaya tidak harus dikeluarkan. Kemampuan untuk mengendalikan biaya terutama tergantung pada sifat dari biaya dan otoritas pengambilan keputusan para manajer.

Harga bervariasi

Perubahan biaya variabel dengan tingkat output, dengan demikian meningkat ketika jumlah unit yang lebih tinggi diproduksi. Biaya material langsung, tenaga kerja langsung, dan overhead variabel adalah jenis utama biaya variabel. Dengan demikian, jika peningkatan output dihindari, biaya terkait dapat dikontrol.

Biaya tambahan

Biaya tambahan adalah biaya tambahan yang harus dikeluarkan sebagai akibat dari keputusan baru yang dibuat.

Melangkah biaya tetap

Biaya tetap melangkah adalah bentuk biaya tetap yang tidak berubah dalam tingkat aktivitas tinggi dan rendah tertentu, tetapi akan berubah ketika tingkat aktivitas meningkat di luar titik tertentu

Otoritas pengambilan keputusan

Mayoritas biaya dapat dikendalikan oleh manajemen senior dan menengah karena otoritas pengambilan keputusan mereka. Keputusan yang berkaitan dengan biaya diambil oleh manajer dan staf operasional diharuskan bekerja untuk mencapai target biaya

Berapa biaya yang tidak terkendali?

Biaya yang tidak terkendali adalah biaya yang tidak dapat ditingkatkan atau dikurangi berdasarkan keputusan bisnis. Dengan kata lain, itu adalah biaya bahwa manajer tidak memiliki kekuatan untuk mempengaruhi. Banyak biaya yang tidak terkendali hanya dapat diubah dalam jangka panjang. Jika biaya harus dikeluarkan terlepas dari membuat keputusan bisnis tertentu, biaya seperti itu sering diklasifikasikan sebagai biaya yang tidak terkendali. Mirip dengan biaya yang dapat dikendalikan, biaya yang tidak terkendali juga dapat timbul karena sifat biaya dan pengambilan keputusan dari para manajer.

Biaya tetap

Ini adalah biaya yang dapat diubah berdasarkan jumlah unit yang diproduksi. Contoh biaya tetap termasuk sewa, sewa sewa, biaya bunga dan biaya penyusutan.

Biaya yang diatur dengan ikatan hukum

Biaya seperti biaya pajak, pungutan pemerintah lainnya, biaya bunga, dan biaya yang dikeluarkan untuk memenuhi keselamatan dan standar peraturan lainnya seringkali tidak dapat dikendalikan karena keputusan terkait diambil oleh pihak eksternal.

Otoritas pengambilan keputusan

Karena sebagian besar keputusan terkait biaya diambil oleh manajemen senior dan menengah karena otoritas pengambilan keputusan, biaya tidak dapat dikendalikan oleh staf operasional di tingkat yang lebih rendah dalam organisasi.

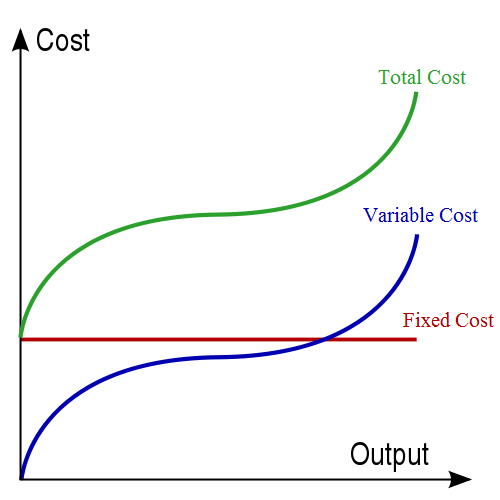

Gambar 01: Biaya variabel dan biaya tetap dapat dikendalikan dan tidak terkendali di alam

Apa perbedaan antara biaya yang dapat dikendalikan dan yang tidak terkendali?

Biaya yang dapat dikendalikan vs yang tidak terkendali | |

| Biaya yang dapat dikendalikan adalah biaya yang dapat ditingkatkan atau dikurangi berdasarkan keputusan bisnis tertentu. | Biaya yang tidak terkendali adalah biaya yang tidak dapat ditingkatkan atau dikurangi berdasarkan keputusan bisnis. |

| Jangka waktu | |

| Biaya yang dapat dikendalikan dapat diubah dalam jangka pendek. | Biaya yang tidak terkendali dapat diubah dalam jangka panjang. |

| Tipe | |

| Biaya variabel, biaya tambahan dan biaya tetap yang melangkah adalah jenis biaya yang dapat dikendalikan. | Biaya tetap adalah biaya yang tidak terkendali di alam. |

| Otoritas pengambilan keputusan | |

| Manajer dengan otoritas pengambilan keputusan yang lebih tinggi dapat mengendalikan biaya. | Banyak biaya yang tidak terkendali ketika otoritas pengambilan keputusan rendah. |

Ringkasan - biaya yang dapat dikendalikan vs yang tidak terkendali

Perbedaan antara biaya yang dapat dikendalikan dan tidak terkendali terutama tergantung pada apakah biaya dapat ditingkatkan dan dikurangi dengan mudah atas kebijakan manajemen. Banyak biaya yang dapat dikendalikan pada manajemen tingkat senior dan menengah sementara biaya yang sama mungkin tidak dapat dikendalikan oleh staf di tingkat operasional. Apakah biaya tertentu dapat dikendalikan atau tidak dapat dikendalikan mungkin tidak dapat diidentifikasi dengan jelas setiap saat karena mungkin tergantung pada setiap situasi. Membedakan antara biaya yang dapat dikendalikan dan tidak terkendali membantu bisnis untuk membuat keputusan yang efektif.

Referensi

1.Biaya yang dapat dikendalikan/biaya yang tidak dapat dikendalikan.”Http: // peraturan yang tahu knowledge.org. N.P., N.D. Web. 30 Mei 2017. .

2.”Biaya yang Dapat Dikontrol - Definisi | Artinya | Contoh.Kursus Akuntansi Saya. N.P., N.D. Web. 30 Mei 2017. .

3."Biaya yang tidak terkendali.Kursus Akuntansi Saya. N.P., N.D. Web. 30 Mei 2017. .

Gambar milik:

1. “Kostukurba 01-en” oleh Kostukurba_01-EU.SVG: (CC BY-SA 3.0) Via Commons Wikimedia [Lables diubah]