Perbedaan antara biaya dan akuntansi biaya

Perbedaan Utama - Biaya vs Akuntansi Biaya

Biaya dan pendapatan adalah dua elemen keuntungan yang menentukan. Dengan menumbuhkan basis pendapatan dan mempertahankan biaya pada tingkat yang dapat diterima, perusahaan dapat menghasilkan keuntungan yang lebih tinggi. Biaya dan akuntansi biaya digunakan untuk mengelola dan sampai pada keputusan tentang biaya. Perbedaan utama antara biaya dan akuntansi biaya adalah itu Sementara biaya disebut sebagai pelaksanaan biaya menentukan, akuntansi biaya adalah proses sistematis menganalisis, menafsirkan dan menyajikan informasi biaya kepada manajemen untuk memfasilitasi pengambilan keputusan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa yang harganya

3. Apa itu akuntansi biaya

4. Perbandingan berdampingan - akuntansi biaya vs biaya

5. Ringkasan

Apa yang harganya?

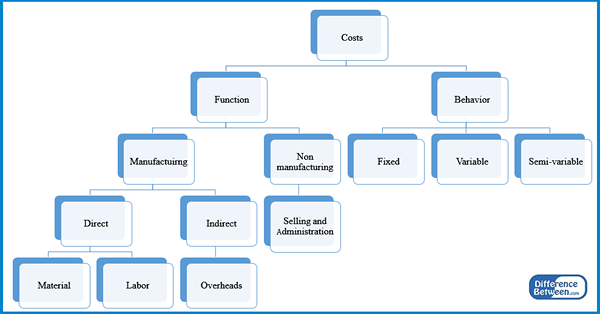

'Biaya' dapat didefinisikan sebagai nilai moneter yang dihabiskan untuk memperoleh sesuatu dan biaya adalah proses menentukan dan mencatat biaya. Biaya dikeluarkan oleh organisasi manufaktur dan jasa. Misalnya, jika organisasi manufaktur dipertimbangkan, itu akan dikenakan biaya dalam bentuk material, tenaga kerja, dan overhead lainnya dan menghasilkan sejumlah unit. Total biaya yang dikeluarkan dapat dibagi dengan jumlah unit yang diproduksi untuk sampai pada unit biaya produksi. Biaya dapat diklasifikasikan dengan berbagai cara. Klasifikasi yang banyak digunakan adalah seperti yang ditunjukkan di bawah ini.

Gambar 1: Klasifikasi Biaya

Biaya langsung

Ini adalah biaya yang dapat secara langsung ditelusuri ke unit output. Dapat diidentifikasi dengan jelas berapa banyak biaya ini yang dikonsumsi oleh bisnis dalam pembuatan unit output.

E.G. Materi Langsung, Tenaga Kerja Langsung, Komisi

Biaya tidak langsung

Biaya tidak langsung digunakan oleh kumpulan kegiatan, sehingga mereka tidak dapat diidentifikasi sehubungan dengan unit tertentu. Ini adalah biaya overhead yang tidak berfluktuasi secara signifikan tergantung pada tingkat produksi.

E.G. Sewa, biaya kantor, biaya akuntansi

Biaya tetap

Biaya tetap adalah biaya yang tidak berubah dengan tingkat aktivitas. Mereka tidak dapat dikurangi atau dihindari tergantung pada berapa banyak unit yang diproduksi; Namun mereka dapat ditingkatkan setelah tingkat ambang tercapai. Biaya tetap seperti itu disebut sebagai 'langkah biaya tetap'. Biaya tetap sebagian besar mirip dengan biaya tidak langsung

E.G. Gaji, sewa, asuransi

Biaya variabel

Biaya variabel diubah dengan tingkat output, sehingga mereka mirip dengan biaya langsung.

Biaya semi-variabel

Juga dikenal sebagai 'Biaya beragam'Ini memiliki elemen tetap dan variabel.

E.G. Perusahaan memiliki satu pabrik yang memiliki kapasitas untuk memproduksi 1.000 unit. Sewa untuk pabrik adalah $ 2.750 per bulan. Perusahaan menerima pesanan khusus untuk menghasilkan 1.500 unit dalam minggu mendatang di mana ruang baru harus disewa seharga $ 400 untuk memproduksi 500 unit tambahan. Dalam situasi ini, $ 2.750 adalah elemen tetap dan $ 400 adalah elemen variabel.

Biaya adalah salah satu aspek terpenting dari suatu perusahaan dan memahami bagaimana setiap biaya mempengaruhi keseluruhan bisnis sangat penting untuk menentukan biaya secara akurat. Biaya adalah bagian integral dari penentuan laba.

Apa itu akuntansi biaya

Akuntansi Biaya adalah proses sistematis menganalisis, menafsirkan dan menyajikan informasi penetapan biaya kepada manajemen untuk memfasilitasi pengambilan keputusan. Ruang lingkup akuntansi biaya melibatkan persiapan berbagai anggaran untuk perusahaan, menentukan biaya standar berdasarkan estimasi teknis, menemukan dan membandingkan dengan biaya aktual dan mengukur alasan dengan analisis varians.

Tujuan Akuntansi Biaya

Memperkirakan biaya

Biaya untuk tahun akuntansi yang akan datang harus diperkirakan pada akhir tahun keuangan saat ini melalui persiapan anggaran. Anggaran adalah perkiraan pendapatan dan pengeluaran untuk jangka waktu tertentu. Anggaran dapat disiapkan dalam dua cara: anggaran tambahan dan anggaran berbasis nol. Di dalam Penganggaran tambahan, Tunjangan untuk biaya dan pendapatan ditambahkan ke tahun mendatang berdasarkan konsumsi sumber daya di tahun yang berlaku. Penganggaran berbasis nol adalah metode untuk membenarkan semua biaya dan pendapatan untuk tahun depan mengabaikan kinerja tahun ini.

Mengumpulkan dan menganalisis data penetapan biaya

Ini dilakukan melalui biaya standar dan analisis varians. Biaya standar untuk unit material, tenaga kerja dan biaya produksi lainnya untuk periode waktu yang telah ditentukan akan ditetapkan untuk setiap kegiatan bisnis. Pada akhir periode ini, biaya aktual yang dikeluarkan mungkin berbeda dengan biaya standar, sehingga 'varian' dapat muncul. Varian ini harus dianalisis oleh manajemen dan alasan untuk hal yang sama harus ditentukan.

Pengendalian biaya dan pengurangan biaya

Ini akan dilakukan berdasarkan hasil analisis varians. Varian yang tidak menguntungkan yang berkaitan dengan biaya harus diperbaiki melalui kontrol biaya yang tepat. Ini dapat dicapai dengan menghilangkan kegiatan penambahan yang tidak bernilai dan semakin memperkuat proses bisnis.

Menentukan harga jual

Akuntansi Biaya adalah dasar yang digunakan untuk menyelesaikan harga jual karena harga harus ditetapkan untuk memfasilitasi pencapaian keuntungan. Informasi biaya yang tidak akurat juga dapat mengakibatkan menentukan harga jual yang tinggi, yang akan menyebabkan hilangnya pelanggan.

Akuntansi Biaya adalah praktik yang dilakukan untuk memberikan informasi bagi para pemangku kepentingan internal di perusahaan, terutama manajemen. Dengan demikian, cara informasi disajikan, format laporan dibuat khusus agar sesuai dengan persyaratan manajemen. Ini berbeda dengan akuntansi keuangan di mana informasi harus disajikan dalam format spesifik yang kaku.

Apa perbedaan antara biaya dan akuntansi biaya?

Biaya vs akuntansi biaya | |

| Biaya adalah pelaksanaan biaya menentukan.

| Akuntansi Biaya digunakan untuk menganalisis, menafsirkan dan menyajikan informasi biaya kepada manajemen untuk memfasilitasi pengambilan keputusan. |

| Proses | |

| Biaya melibatkan mengklasifikasikan dan mencatat biaya sesuai dengan pengaruhnya terhadap bisnis. | Akuntansi biaya melibatkan memperkirakan, mengumpulkan dan menganalisis informasi penetapan biaya. |

| Pengambilan keputusan | |

| Biaya tidak digunakan untuk pengambilan keputusan, ini hanya mengklasifikasikan dan mencatat biaya yang dikeluarkan dalam jangka waktu tertentu. | Akuntansi Biaya digunakan oleh manajemen untuk mengambil keputusan penting mengenai pengendalian biaya dan biaya dan menentukan harga jual. |

Ringkasan - Biaya dan Akuntansi Biaya

Biaya dan akuntansi biaya berkontribusi pada bidang akuntansi manajemen yang signifikan yang terutama berkaitan dengan pengambilan keputusan manajemen. Perbedaan utama antara biaya dan akuntansi biaya adalah bahwa biaya mengklasifikasikan dan mencatat biaya sementara akuntansi biaya menggunakan data yang direkam ini untuk tujuan pengambilan keputusan. Dengan demikian, akuntansi biaya adalah perpanjangan dari penetapan biaya dan keduanya memiliki prinsip -prinsip mendasar yang serupa.

Referensi:

1. Rani, Moni, Malini, Aditya, dan Jaldeepadobariya. “Biaya, biaya, akuntansi biaya dan akuntansi biaya."Efinancemanagement. N.P., 27 Nov. 2016. Web. 09 Mar. 2017.

2."Apa itu klasifikasi biaya?Konsep atau makna akuntansi biaya? dan akuntansi biaya dan biaya."Apa itu klasifikasi biaya?Konsep atau makna akuntansi biaya? dan akuntansi biaya dan biaya. N.P., N.D. Web. 09 Mar. 2017.

3. Obaidullah Jan. “Analisis Biaya dan Varians Standar.“Analisis Biaya dan Varians Standar | Perkenalan. N.P., N.D. Web. 10 Mar. 2017.

4. “Apa anggaran? Apa itu anggaran?"Apa yang menganggarkan dan mengapa itu penting? | Pelatih Uang Saya. N.P., N.D. Web. 10 Mar. 2017.

5. “Akuntansi Biaya: Arti, Tujuan, Prinsip dan Keberatan.”Yourarticlelibrary.com: Perpustakaan Generasi Berikutnya. N.P., 01 Juni 2015. Web. 10 Mar. 2017.