Perbedaan antara IAS 27 dan IFRS 10

Perbedaan utama - IAS 27 vs IFRS 10

IAS 27- 'Laporan Keuangan Konsolidasi dan Terpisah' dan IFRS 10-'Laporan Keuangan Konsolidasian Laporan Pedoman Akuntansi untuk Pencatatan Hasil Keuangan Perusahaan Induk. Perbedaan utama antara IAS 27 dan IFRS 10 adalah itu IFRS 10 mengubah kriteria IAS 27 bagi perusahaan induk untuk mengenali persyaratannya untuk menyiapkan akun konsolidasi dengan mendefinisikan kembali konsep kontrol. Mengikuti dalam implementasi pedoman IFRS 10 untuk memutuskan apakah akan mengkonsolidasikan, maka perlakuan akuntansi dapat diselesaikan berdasarkan IAS 27 tergantung pada apakah entitas tersebut merupakan anak perusahaan, rekanan atau usaha patungan.

Sebelum melihat perbedaan antara IAS 27 dan IRFS 10 lebih lanjut, mari kita lihat secara singkat apa yang dimaksud dengan perusahaan induk dan perusahaan induk.

Ketika sebuah perusahaan memegang saham di entitas lain, aset (entitas kedua), kewajiban, ekuitas, pendapatan dan biaya dimiliki oleh perusahaan hingga persentase kepemilikan. Dalam situasi ini, perusahaan disebut sebagai perusahaan 'induk'. Perusahaan kedua dapat menjadi 'anak perusahaan' atau 'rekanan', tergantung pada persentase yang dimiliki oleh perusahaan induk dan disebut sebagai 'perusahaan induk'. Jika perusahaan bersama -sama mengendalikan minat entitas dengan pihak ketiga (dikenal sebagai 'usaha patungan'), taruhan tersebut juga harus dimasukkan ke dalam akun keuangan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa IAS 27

3. Apa itu IFRS 10

4. Perbandingan berdampingan - IAS 27 vs IFRS 10

5. Ringkasan

Apa IAS 27

IAS 27 menyatakan pedoman yang diperlukan untuk,

- Ketika perusahaan harus mengkonsolidasikan entitas lain,

- Bagaimana memperhitungkan perubahan dalam kepemilikan kepemilikan,

- Bagaimana menyiapkan laporan keuangan yang terpisah,

- Pengungkapan terkait lainnya

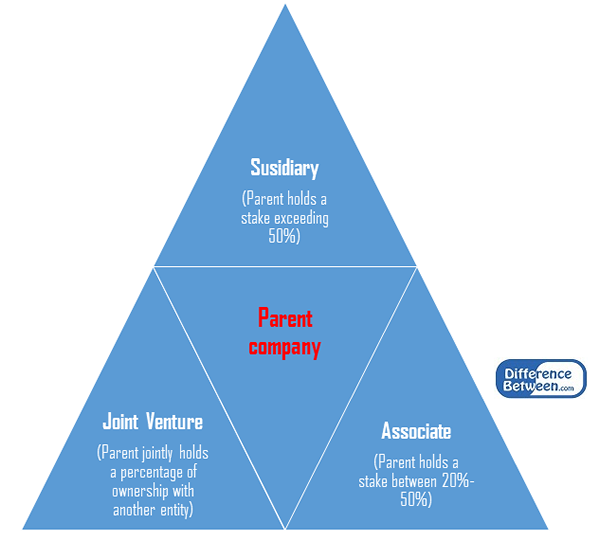

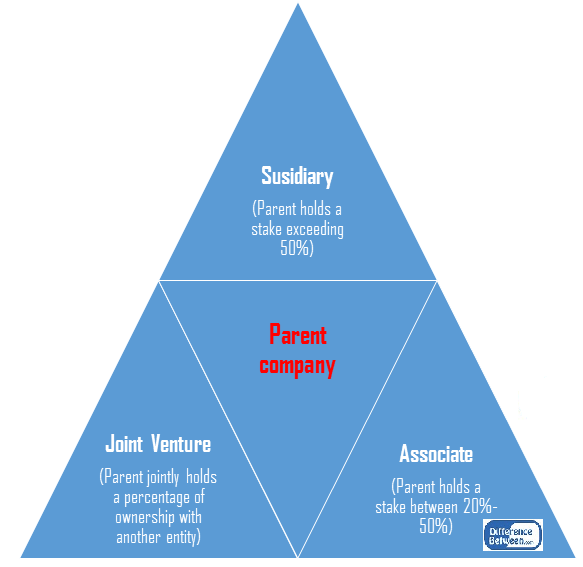

Konsolidasi diputuskan atas konsep 'kontrol', yang diberikan ketika orang tua memiliki lebih dari 50% dari perusahaan induk. Dalam skenario ini, perusahaan induk disebut sebagai anak perusahaan. Porsi aset, kewajiban, pendapatan, dan pengeluaran anak perusahaan harus dicatat dalam laporan keuangan perusahaan induk.

Seperti yang disyaratkan oleh Dewan Standar Akuntansi Keuangan (FASB) dan Dewan Standar Akuntansi Internasional (IASB), wajib bagi semua perusahaan yang memegang saham pengendali untuk menyiapkan laporan keuangan konsolidasi. Selain 50% saham, kontrol dapat dibuktikan dengan kekuatan,

- Untuk mengatur kebijakan keuangan dan operasi entitas berdasarkan undang -undang atau perjanjian; atau

- Untuk menunjuk atau menghapus mayoritas anggota Dewan Direksi; atau

- Untuk memberikan sebagian besar suara pada pertemuan dewan direksi

Perusahaan induk dapat memiliki tingkat minat yang berbeda -beda di perusahaan induk selain saham pengendali. Mereka,

Rekanan

Associate adalah entitas di mana perusahaan memberikan pengaruh yang signifikan, tetapi tidak mengontrol. Untuk ini, perusahaan harus mengakuisisi kepemilikan kepemilikan antara 20% -50% dari rekanan. Akuntansi untuk Rekanan diatur oleh IAS 28- Investasi di Rekanan

Usaha bersama

Ini adalah upaya gabungan oleh dua pihak untuk menggabungkan sumber daya mereka untuk melakukan aktivitas bisnis. Persentase kepemilikan oleh masing -masing pihak akan diputuskan berdasarkan jumlah sumber daya yang disumbangkan. Akuntansi untuk usaha patungan diatur oleh IAS 31- Minat dalam usaha patungan.

Gambar 1: Investasi oleh orang tua dalam memegang entitas berdasarkan persentase kepemilikan

Apa itu IFRS 10?

IFRS 10 didirikan untuk memperkenalkan model kontrol standar yang dapat diterapkan pada semua entitas termasuk entitas tujuan khusus. Perubahan mengharuskan mereka yang berurusan dengan implementasi IFRS 10 untuk menerapkan penilaian yang signifikan untuk menentukan entitas mana yang harus dikendalikan dan, oleh karena itu memerlukan konsolidasi oleh perusahaan induk.

IFRS 10 mendefinisikan ulang terminologi yang digunakan dalam IAS 27 dan menggantikan istilah 'Perusahaan Induk' oleh 'Investor' dan 'Perusahaan Pegangan' sebagai 'Investee'. Perubahan dalam metode konsolidasi tidak diimplementasikan oleh standar ini; Sebaliknya ini meninjau kembali apakah entitas harus dikonsolidasikan dengan meninjau kembali konsep 'kontrol'.

Kontrol didefinisikan ulang sebagai hak investor untuk menerima pengembalian variabel dan kemampuan untuk mempengaruhi pengembalian ini melalui kekuasaan atas investee. Dengan demikian, investor harus memiliki yang berikut untuk memiliki kendali atas investee.

- Kekuatan atas investee, saya.e., Memiliki hak yang ada yang memberikan kemampuan saat ini untuk mengarahkan kegiatan investee yang secara signifikan mempengaruhi pengembalian investee

- Eksposur, atau Hak, untuk pengembalian variabel dari keterlibatannya dengan investee

- Kemampuan untuk menggunakan kekuatannya atas investee untuk mempengaruhi jumlah pengembalian investor

Hasil kekuasaan dari hak yang dapat langsung (melalui hak suara) atau rumit (tertanam dalam pengaturan kontrak); Pengembalian investee akan bervariasi karena tingkat kinerjanya dengan meningkat dan menurun dari waktu ke waktu; dengan demikian disebut 'variabel' kembali.

Apa perbedaan antara IAS 27 dan IFRS 10?

IAS 27 vs IFRS 10 | |

| IAS 27 menyatakan bahwa perusahaan harus menyiapkan laporan keuangan konsolidasian jika dikendalikan (memegang bagian lebih dari 50%) entitas lain. | IFRS 10 mendefinisikan kembali kontrol sebagai hak investor untuk menerima pengembalian variabel dan kemampuan untuk mempengaruhi pengembalian tersebut melalui kekuasaan atas investee. |

| Keseragaman | |

| Pengakuan IAS 27 tentang berbagai jenis entitas holding bervariasi sesuai dengan persentase kepemilikan entitas investasi. Dengan demikian, metode ini kurang terstandarisasi. | IFRS 10 menyediakan struktur berseragam untuk mengenali untuk memegang saham di entitas lain. |

| Terminologi | |

| Di IAS 27, perusahaan yang berinvestasi di entitas lain dinamai sebagai 'perusahaan induk' sementara yang terakhir disebut sebagai 'entitas holding.' | Di IFRS 10, perusahaan induknya diubah menjadi 'investor', dan perusahaan induk mulai disebut sebagai 'investee.' |

| Tanggal berlaku | |

| IAS 27 diterbitkan kembali pada Juli 2009 (standar sebelumnya disebut sebagai Laporan Keuangan IAS 27- terpisah). | IFRS 10 berlaku untuk periode akuntansi yang dimulai setelah Januari 2013. |

Ringkasan -IAS 27 vs IFRS 10

Perbedaan antara IAS 27 dan IFRS 10 terutama tergantung pada konsep kontrol dan penggunaan terminologi. IFRS 10 tidak mengubah persyaratan perawatan akuntansi, sebaliknya memberikan pedoman baru tentang bagaimana keputusan harus dibuat untuk mengkonsolidasikan. Dengan demikian, kriteria kontrol di bawah IAS 27 telah digantikan oleh IFRS 10.

Referensi:

1. “IAS Plus.”IAS 27 - Laporan Keuangan Konsolidasi dan Terpisah (2008). N.P., N.D. Web. 23 Feb. 2017.

2. “IAS Plus.”IFRS 10 - Laporan Keuangan Konsolidasi. N.P., N.D. Web. 23 Feb. 2017.

3. “Laporan Keuangan Konsolidasi IFRS 10."IFRS 10 Laporan Keuangan Konsolidasian | Pelacak Standar IFRS | Pelaporan Keuangan | ICAEW. N.P., N.D. Web. 23 Feb. 2017.

4. “IAS 27: Laporan Keuangan terpisah.”IAS 27: Laporan Keuangan Terpisah | Standar Akuntansi | Perpustakaan | ICAEW. N.P., N.D. Web. 23 Feb. 2017.