Perbedaan antara penganggaran tambahan dan nol

Perbedaan utama - penganggaran berbasis nol tambahan

Penganggaran adalah latihan penting yang dilakukan oleh organisasi untuk membantu perencanaan masa depan. Penganggaran memberikan dasar untuk membandingkan hasil dengan, mengevaluasi kinerja dan mengambil tindakan korektif untuk masa depan. Penganggaran tambahan dan berbasis nol adalah dua metode yang banyak digunakan untuk persiapan anggaran. Perbedaan utama antara penganggaran tambahan dan nol adalah itu Sementara penganggaran tambahan menambah tunjangan untuk perubahan pendapatan dan biaya untuk tahun mendatang dengan mengambil anggaran tahun ini/kinerja aktual, penganggaran berbasis nol mempersiapkan anggaran untuk tahun berikutnya dari awal dengan memperkirakan semua hasil mengabaikan kinerja saat ini.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu penganggaran tambahan

3. Apa itu penganggaran berbasis nol

4. Perbandingan berdampingan - penganggaran inkremental vs nol berbasis

5. Ringkasan

Apa itu penganggaran tambahan?

Anggaran tambahan adalah anggaran yang disiapkan dengan menggunakan anggaran periode sebelumnya atau kinerja aktual sebagai dasar dengan jumlah tambahan yang ditambahkan untuk anggaran baru. Alokasi sumber daya didasarkan pada alokasi dari tahun akuntansi sebelumnya. Di sini, manajemen mengasumsikan bahwa tingkat pendapatan dan biaya yang dikeluarkan selama tahun berjalan juga akan tercermin selama tahun berikutnya. Dengan demikian, akan diasumsikan bahwa pendapatan dan biaya yang dikeluarkan selama tahun berjalan akan menjadi titik awal untuk estimasi untuk tahun berikutnya.

Berdasarkan hasil tahun berjalan, tunjangan akan ditambahkan ke anggaran tahun depan yang memperhitungkan kemungkinan perubahan dalam harga jual, biaya terkait dan efek inflasi (kenaikan tingkat harga umum). Ini adalah proses yang jauh lebih sedikit memakan waktu dan nyaman dibandingkan dengan penganggaran berbasis nol. Namun, penganggaran tambahan dikritik untuk sejumlah batasan sesuai di bawah ini. Kelemahan utama dari jenis penganggaran ini adalah bahwa ia membawa ketidakefisienan tahun berjalan ke tahun berikutnya. Lebih-lebih lagi,

- Karena metode ini mengasumsikan sedikit perubahan dalam alokasi anggaran dari periode sebelumnya, diasumsikan bahwa metode kerja akan tetap sama. Ini dapat menyebabkan kurangnya inovasi dan tidak ada insentif bagi manajer untuk mengurangi biaya.

- Penganggaran tambahan dapat mendorong peningkatan pengeluaran sehingga anggaran dipertahankan tahun depan

- Penganggaran tambahan dapat menyebabkan manajemen mengarah ke 'kelonggaran anggaran', di mana manajer cenderung membangun pertumbuhan pendapatan yang lebih rendah dan pertumbuhan biaya yang lebih tinggi untuk mendapatkan varian positif

Apa itu penganggaran berbasis nol?

Penganggaran berbasis nol adalah sistem penganggaran di mana semua pendapatan dan biaya harus dibenarkan untuk setiap tahun akuntansi baru. Penganggaran berbasis nol dimulai dari 'basis nol' di mana setiap fungsi dalam suatu organisasi dianalisis untuk pendapatan dan biaya masing-masing. Anggaran ini mungkin lebih tinggi atau lebih rendah dari anggaran tahun sebelumnya. Penganggaran berbasis nol sangat ideal untuk perusahaan skala kecil karena perhatiannya yang terperinci untuk memotong biaya dan menginvestasikan sumber daya yang langka secara efektif.

Penganggaran berbasis nol juga telah mendapatkan banyak popularitas selama beberapa waktu terakhir karena perubahan cepat dalam lingkungan bisnis dan pasar. Penganggaran tambahan mengasumsikan bahwa masa depan akan menjadi kelanjutan masa lalu; Namun, dipertanyakan apakah ini cukup akurat. Prakiraan dan hasil tahun yang berlaku dapat berubah secara drastis selama tahun mendatang. Oleh karena itu penganggaran berbasis nol lebih disukai oleh banyak manajer untuk menyusun anggaran yang efektif.

Pendekatan ini mengharuskan manajer untuk memberikan penjelasan dan membenarkan semua pendapatan dan biaya untuk tahun mendatang; Dengan demikian, ini adalah metode yang sangat fokus ekonomi. Limbah dapat dihilangkan dengan mengidentifikasi dan menghentikan kegiatan penambahan nilai tidak. Karena anggaran baru akan disiapkan setiap tahun, sangat responsif terhadap perubahan di lingkungan bisnis.

Terlepas dari keuntungannya, anggaran berbasis nol sulit untuk disiapkan dan sangat memakan waktu di mana manajer senior semua departemen harus memberikan penjelasan membenarkan semua hasil yang diharapkan. Anggaran berbasis nol juga dikritik karena terlalu fokus pada jangka pendek, sehingga menggoda manajer untuk memotong biaya yang mungkin berdampak negatif di masa depan.

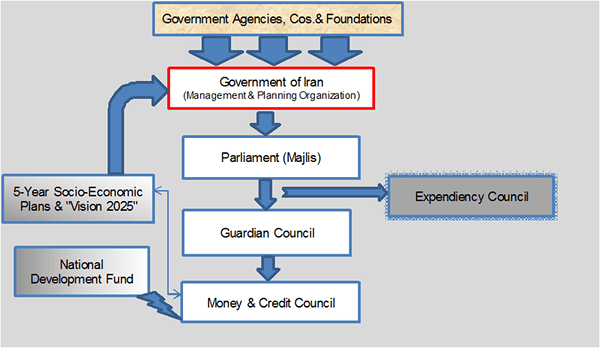

Gambar 01: Proses Anggaran Iran - Anggaran disiapkan oleh perusahaan dan pemerintah

Apa perbedaan antara penganggaran inkremental dan nol?

Penganggaran tambahan vs nol berbasis | |

| Penganggaran tambahan menambah tunjangan untuk perubahan pendapatan dan biaya untuk tahun mendatang dengan mengambil anggaran tahun ini/kinerja aktual. | Penganggaran berbasis nol mempertimbangkan pendapatan dan biaya dari awal dengan memperkirakan semua hasil mengabaikan kinerja saat ini. |

| Responsif | |

| Penganggaran tambahan kurang responsif terhadap perubahan pasar. | Penganggaran berbasis nol lebih siap untuk memasukkan perubahan di pasar. |

| Waktu dan biaya | |

| Penganggaran tambahan kurang memakan waktu dan hemat biaya. | Penganggaran berbasis nol sangat memakan waktu dan mahal karena kebutuhan untuk mengadopsi pendekatan terperinci. |

Ringkasan - penganggaran berbasis nol tambahan

Perbedaan antara penganggaran tambahan dan penganggaran berbasis nol tergantung apakah manajemen lebih suka menggunakan anggaran sebelumnya sebagai dasar untuk anggaran baru atau untuk mempersiapkannya independen dari hasil masa lalu. Kedua sistem memiliki kelebihan dan kekurangan masing -masing. Terlepas dari penggunaan pendekatan tambahan atau nol, jika pendapatan dan biaya secara efektif dibenarkan, anggaran dapat digunakan untuk mendapatkan hasil yang menjanjikan. Jenis sistem penganggaran mana yang akan digunakan sesuai dengan kebijaksanaan manajemen karena laporan anggaran adalah dokumen internal yang tidak diatur dan diatur oleh badan akuntansi.

Referensi:

1. “Contoh penganggaran nol-basis." Chron.com. Chron.com, 20 September. 2011. Web. 15 Mar. 2017.

2. “Penganggaran tambahan - makna, kelebihan, dan kerugian." Efinancemanagement. N.P., 23 Des. 2016. Web. 15 Mar. 2017.

3. Pankajtpareek Ikuti. “9159001 Nol Penganggaran Basis A dan Penganggaran Kinerja." LinkedIn Slideshare. N.P., 23 Agustus. 2009. Web. 15 Mar. 2017.

Gambar milik:

1. "Proses Anggaran Iran" oleh SSZ - Pekerjaan Sendiri (CC BY -SA 3.0) Via Commons Wikimedia