Perbedaan antara sewa operasi dan sewa modal

Perbedaan utama - sewa operasi vs sewa modal

Perusahaan memerlukan sejumlah aset berwujud yang dapat dibeli atau disewa. Membeli aset berwujud membutuhkan gumpalan dana sekaligus, sehingga tidak akan layak untuk semua perusahaan. Atau, leasing adalah opsi yang nyaman karena pembayaran dapat dilakukan berdasarkan angsuran. Sewa operasi dan sewa modal adalah dua opsi yang tersedia jika keputusan untuk disewa sedang dipertimbangkan. Dalam kedua kasus, pembayaran sewa berkala dilakukan kepada pihak yang memiliki aset oleh pihak yang memperoleh sewa. Perbedaan utama antara sewa operasi dan sewa modal adalah itu Aset harus ditransfer kembali ke pemilik pada akhir periode sewa dalam pengoperasian sewa, sedangkan kepemilikan aset ditransfer ke pihak yang menyewakan aset pada akhir perjanjian sewa dalam sewa modal dalam modal.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu sewa operasi

- Akuntansi untuk sewa operasi

3. Apa itu sewa modal

- Akuntansi untuk sewa modal

4. Perbandingan berdampingan - sewa operasi vs sewa modal

5. Ringkasan

Apa itu sewa operasi?

Di bawah perjanjian sewa yang beroperasi, lessor (pihak yang memberikan sewa; dalam kebanyakan kasus, ini adalah perusahaan leasing) mentransfer aset ke penyewa (pihak yang mengakuisisi sewa) untuk digunakan dalam operasi bisnis. Kepemilikan aset terus tetap dengan lessor dan pembayaran sewa dibayarkan oleh penyewa untuk penggunaan aset. Pedoman Akuntansi untuk Sewa Operasi disediakan di bawah IAS 17- 'Sewa'.

Akuntansi untuk sewa operasi

Rekaman pembayaran sewa operasi jauh lebih rumit dibandingkan dengan sewa modal. Pembayaran sewa harus dicatat sebagai biaya dalam laporan laba rugi selama periode sewa berdasarkan garis lurus (angsuran yang sama untuk setiap tahun). Pembayaran sewa akan dicatat sebagai biaya dan akan mencerminkan dalam laporan laba rugi di bawah biaya operasional.

E.G. ABC Ltd (Lessee) Sewa bangunan $ 200.000 untuk jangka waktu 10 tahun dari Def Leasing Company (lessor) Pembayaran sewa per tahun adalah $ 20.000.

Entri untuk ABC Ltd,

Sewa A/C DR $ 20.000

Tunai a/c cr $ 20.000

Apa itu sewa modal

Kepemilikan aset akan ditransfer ke penyewa di akhir perjanjian sewa setelah pembayaran angsuran sewa akhir. Jenis sewa ini juga biasa disebut sebagai 'sewa keuangan'. Pada saat dimulainya istilah sewa, sewa keuangan harus dicatat sebagai aset oleh penyewa. Biaya Keuangan untuk Sewa serta Pengurangan Tanggung Jawab Yang Luar Biasa Harus Ditampilkan dalam Laporan Keuangan. Penyewa juga harus membebankan biaya penyusutan pada aset berdasarkan kebijakan perusahaan. IAS 17 menyatakan bahwa kebijakan penyusutan harus sama untuk aset yang dimiliki dan disewa.

Akuntansi untuk sewa modal

Akuntansi untuk sewa modal rumit dari sewa operasi dan langkah -langkah berikut harus diikuti.

Langkah 1: Pengakuan awal aset

Untuk ini, nilai sekarang dari semua pembayaran sewa harus dihitung dan jumlah ini akan dicatat sebagai biaya aset.

E.G. PQR Ltd menyewa kendaraan yang memiliki nilai saat ini pembayaran sewa $ 150.000. Entri ganda akan,

Membangun A/C DR $ 150.000

Akun Tanggung Jawab Sewa Modal A/C CR $ 150.000

Langkah 2: Pembayaran sewa

Pembayaran sewa harus dilakukan secara berkala di mana pembayaran berisi sebagian bunga dan pembayaran modal. Secara bertahap, seiring dengan kemajuan pembayaran sewa, saldo dalam akun pertanggungjawaban sewa modal akan dikurangi menjadi nol. (karena pembayaran modal) Mempertimbangkan contoh di atas,

E.G. Pembayaran sewa adalah $ 1.500 yang dibagikan sebagai $ 250 untuk bunga dan $ 1.250 untuk pembayaran modal.

Akun Tanggung Jawab Sewa Modal A/C DR $ 1.250

Biaya Bunga A/C DR $ 250

Akun hutang a/c cr $ 1.500

Langkah 3: Depresiasi

Depresiasi harus dibebankan untuk aset berdasarkan kebijakan depresiasi perusahaan. Melanjutkan dari contoh yang sama,

E.G. Kendaraan bernilai $ 150.000 memiliki masa manfaat ekonomi 5 tahun tanpa nilai jual kembali. Dengan demikian biaya penyusutan per tahun adalah $ 30.000 ($ 150.000/5)

Entri ganda untuk ini adalah,

Depresiasi A/C DR $ 30.000

Akumulasi Depresiasi A/C CR $ 30.000

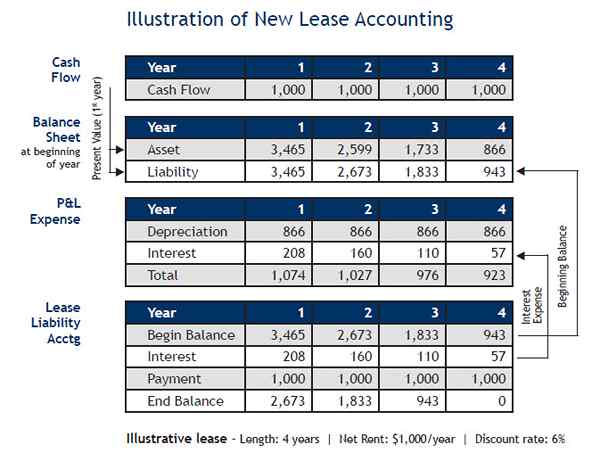

Gambar 1: Akuntansi untuk sewa modal rumit daripada akuntansi untuk sewa operasi

Apa perbedaan antara sewa operasi dan sewa modal?

Sewa operasi vs sewa modal | |

| Kepemilikan aset tetap ada pada lessor. | Kepemilikan aset ditransfer ke lessee pada akhir periode sewa. |

| Sifat perjanjian | |

| Sewa operasi adalah perjanjian sewa. | Sewa modal perjanjian pinjaman. |

| Berbagai biaya dan risiko | |

| Risiko usang, biaya perbaikan dan pemeliharaan ditanggung oleh penyewa. | Risiko usang, biaya perbaikan dan pemeliharaan ditanggung oleh lessor. |

| Pengakhiran Perjanjian Sewa | |

| Perjanjian dapat diakhiri kapan saja dengan persetujuan penyewa dan lessor tanpa kompensasi tambahan. | Penghentian mengharuskan penyewa untuk membayar semua pembayaran sewa tunggakan dalam satu sekali jumlah sekaligus. |

Ringkasan - Sewa Operasi vs Capital Sewa

Perbedaan utama antara sewa operasi dan sewa modal tergantung pada pihak yang memiliki kepemilikan aset. Sewa operasi lebih mudah untuk diperhitungkan dan merupakan pengaturan sederhana di mana pembayaran sewa dilakukan. Sewa modal, di sisi lain, mengharuskan penyewa untuk menanggung semua biaya selama periode sewa ,; Namun, keuntungan paling signifikan dalam hal ini adalah bahwa begitu pembayaran sewa selesai, aset tersebut menjadi milik penyewa, sehingga sewa modal adalah metode pembiayaan aset yang populer di antara banyak bisnis.

Referensi:

1. “IAS Plus." IAS 17 - Sewa. N.P., N.D. Web. 22 Feb. 2017.

2. “Apa akuntansi untuk sewa modal? - Pertanyaan & Jawaban - AccounttingTools." Akuntansi CPE & Buku - AccounttingTools. N.P., N.D. Web. 22 Feb. 2017.

3. “ACCA - pikirkan ke depan." ACCA Global. N.P., N.D. Web. 22 Feb. 2017.

4. “Efek modal VS. Sewa Operasi - CFA Level 1." Investopedia. N.P., 18 Apr. 2008. Web. 22 Feb. 2017.

Gambar milik:

1. “Ilustrasi-of-baru-akuntting-tririga” oleh JohnClark1968-Standar Akuntansi Sewa Baru dan Anda, Tririga Inc., Juli 2010 (domain publik) melalui Commons Wikimedia