Perbedaan antara laba dan keuntungan

Perbedaan utama - keuntungan vs

Laba dan keuntungan adalah dua istilah yang harus dibedakan dengan benar karena ini memiliki makna yang sangat berbeda dalam akuntansi. Perawatan untuk keduanya juga bervariasi secara signifikan. Perbedaan utama antara laba dan keuntungan adalah itu Laba adalah total pendapatan untuk suatu periode sedangkan keuntungan adalah manfaat ekonomi yang diperoleh dengan membuang aset di atas nilai buku bersihnya atau nilai pasar.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa keuntungan

3. Apa yang didapat

4. Perbandingan berdampingan - laba vs keuntungan

5. Ringkasan

Apa keuntungannya

Dalam istilah akuntansi yang sederhana, laba dapat diringkas sebagai penjumlahan dari total pendapatan yang lebih rendah total biaya. Dengan demikian, ini adalah pendapatan aktual dari perusahaan. Ini adalah indikasi ketahanan keuangan bisnis. Perusahaan menimbulkan kerugian dalam kasus total biaya melebihi total pendapatan.

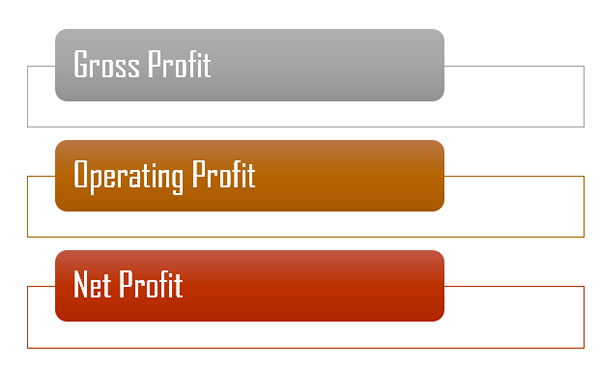

Ada 3 jenis laba utama yang dilaporkan dalam laporan laba rugi. Mereka,

Laba kotor

Laba kotor adalah pendapatan yang lebih murah dari biaya barang yang dijual. Ini menunjukkan jumlah pendapatan yang tersisa setelah menutupi biaya barang yang dijual dan dihitung dengan margin laba kotor (margin GP). Lebih tinggi margin GP, lebih tinggi efisiensi dalam melakukan aktivitas bisnis utama.

Margin laba kotor = laba kotor / pendapatan *100

Laba usaha

Ketika bersih dari pendapatan operasional dan biaya operasional dikurangkan dari laba kotor, angka laba yang dihasilkan adalah laba operasional. Lebih tinggi laba operasi; lebih besar efisiensi aktivitas bisnis inti. Hal yang sama diukur dengan rasio margin laba operasi (margin op)

Margin laba operasional = laba/ pendapatan operasional *100

Laba bersih

Ini adalah angka laba akhir dan tiba setelah mengurangi bunga dan pembayaran pajak dan dihitung menggunakan margin laba bersih (margin NP). Lebih tinggi margin NP, lebih besar jumlah generasi nilai kepada pemegang saham

Margin laba bersih = laba bersih/ pendapatan *100

Gambar 1: Jenis laba

Apa itu keuntungan

Dalam istilah akuntansi, keuntungan disebut sebagai manfaat ekonomi yang berasal dari luar operasi bisnis yang biasa. Cara utama bisnis yang mengalami keuntungan adalah,

- Menerima jumlah uang berlebih di mana instrumen keuangan dijual dengan harga lebih dari harga pembeliannya. Ini disebut sebagai capital gain.

E.G. Pertimbangkan investor yang membeli 1000 saham LMN Company masing -masing $ 15 (nilai = $ 1500) pada tahun 2017 dan jika harga saham pada tahun 2018 telah meningkat menjadi $ 20 masing -masing nilai pada tahun 2018 adalah $ 2000, di mana investor akan mendapatkan keuntungan dari $ 500 jika saham dijual pada tahun 2018.

Figure_2: Keuntungan modal diterima pada instrumen keuangan seperti saham ekuitas

- Menerima jumlah uang yang berlebihan ke nilai tercatat aset (penyusutan yang terakumulasi dengan biaya pembelian) pada pembuangan aset

E.G. Jika nilai tercatat mesin adalah $ 2.500 dan dijual seharga $ 3.000 maka keuntungan yang dibuang adalah $ 500

Keuntungan juga dapat diklasifikasikan sesuai dengan apakah mereka direalisasikan atau tidak. Keuntungan yang belum direalisasi terjadi ketika diketahui bahwa suatu aset telah meningkat dalam nilainya; Namun, itu belum dijual. Dengan demikian, keuntungan tersebut belum disadari. Mempertimbangkan contoh di atas dari investor yang membeli saham, ia tahu bahwa nilai saham telah meningkat menjadi $ 15 per saham, namun selama saham tidak dijual, keuntungan $ 500 tidak dapat diterima secara tunai secara tunai. Dengan demikian, ini adalah keuntungan yang belum direalisasi. Setelah saham dijual, dan hasilnya diterima, maka keuntungan menjadi terwujud.

Keuntungan dicatat dalam laporan laba rugi setelah laba operasi di bawah bagian pendapatan lain.

Apa perbedaan antara laba dan keuntungan?

Keuntungan vs keuntungan | |

| Laba adalah penjumlahan dari total pendapatan yang lebih rendah total biaya. | Keuntungan adalah hasil yang diterima dari penjualan aset tetap atau keuangan. |

| Generasi | |

| Itu dihasilkan dalam operasi bisnis yang biasa | Itu dihasilkan di luar operasi bisnis. |

Ringkasan - keuntungan vs keuntungan

Meskipun istilah laba dan keuntungan terkadang digunakan secara bergantian, ini tidak benar, terutama dalam hal akuntansi. Tujuan utama dari laporan laba rugi adalah untuk menghitung keseluruhan laba yang dihasilkan oleh perusahaan di mana keuntungan hanya mewakili bagian dalam perhitungan laba. Perbedaan antara laba dan keuntungan dapat dengan mudah dibedakan dengan melihat apakah itu dihasilkan dari aktivitas bisnis normal atau tidak.

Referensi:

- “Apa keuntungannya?" Definisi Akuntansi Keuntungan. N.P., N.D. Web. 08 Feb. 2017.

- “Apa perbedaan antara pendapatan, pendapatan, dan keuntungan? | COACH AKUNTING." com. N.P., N.D. Web. 08 Feb. 2017.

- Staf, Investopedia. "Keuntungan dalam bentuk uang." Investopedia. N.P., 01 Des. 2014. Web. 08 Feb. 2017.

- “Pembuangan Aset - Penjualan Aset | COACH AKUNTING." com. N.P., N.D. Web. 08 Feb. 2017.

Gambar milik:

- “Persentase Penghasilan dari Capital Gain and Dividen (2006)” oleh Guest2625 - Pekerjaan Sendiri (CC BY -SA 3.0) Via Commons Wikimedia