Perbedaan antara penerjemahan dan pengurangan

Perbedaan Utama - Terjemahan vs Rilasi

Terjemahan dan Penghargaan adalah dua aspek umum yang terkait dengan penggunaan mata uang asing. Keduanya didasarkan pada prinsip nilai tukar (nilai di mana mata uang akan dikonversi ke yang lain). Namun, berikut adalah perbedaan halus antara dua metode konversi. Perbedaan utama antara terjemahan dan pengukurannya adalah itu Terjemahan digunakan untuk mengekspresikan hasil keuangan dari unit bisnis dalam mata uang fungsional perusahaan induk sedangkan Pengukuran ulang adalah proses untuk mengukur hasil keuangan yang didenominasi atau dinyatakan dalam mata uang lain ke dalam mata uang fungsional organisasi.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu terjemahan

3. Apa itu pengukuran

4. Perbandingan Berdampingan - Terjemahan vs Rilasi

5. Ringkasan

Apa itu terjemahan?

Terjemahan digunakan untuk mengekspresikan hasil keuangan dari unit bisnis dalam mata uang fungsional perusahaan induk. Terjemahan adalah praktik umum yang dilakukan di perusahaan yang beroperasi di lebih dari satu negara. Ini akan dilakukan dengan menggunakan nilai tukar. Metode terjemahan juga disebut sebagai 'metode tingkat saat ini.' Terminologi dari jenis mata uang berikut harus dipahami dalam terjemahan mata uang.

Mata uang fungsional

Mata uang fungsional adalah mata uang di mana perusahaan melakukan transaksi bisnis. Menurut IAS 21, mata uang fungsional adalah “mata uang dari lingkungan ekonomi primer di mana entitas beroperasi."

Mata uang lokal

Mata uang lokal adalah mata uang yang digunakan untuk melakukan transaksi di negara tertentu atau wilayah geografis.

Mata uang asing

Mata uang asing dapat disebut sebagai mata uang apa pun kecuali mata uang lokal.

Melaporkan mata uang

Pelaporan Mata Uang adalah mata uang di mana laporan keuangan disajikan. Dengan demikian, juga dikenal sebagai 'mata uang presentasi.' Ini mungkin berbeda dengan mata uang fungsional untuk beberapa perusahaan. Jika hasilnya dilaporkan di setiap negara dalam mata uang yang berbeda, menjadi sulit untuk membandingkan hasil dan menghitung hasil untuk seluruh perusahaan. Untuk alasan ini, semua operasi di setiap negara akan dikonversi menjadi mata uang bersama dan dilaporkan dalam laporan keuangan. Mata uang umum ini biasanya merupakan mata uang di negara tempat markas perusahaan didasarkan.

Ada risiko nilai tukar bahwa perusahaan terpapar di mana hasil yang dilaporkan mungkin lebih tinggi atau lebih rendah dibandingkan dengan hasil aktual berdasarkan perubahan nilai tukar. Ini disebut sebagai 'risiko terjemahan.'

Apa itu Remesurement?

Pengukuran ulang adalah proses untuk mengukur hasil keuangan yang didenominasi atau dinyatakan dalam mata uang lain ke dalam mata uang fungsional organisasi. Metode ini juga disebut sebagai 'metode temporal.'Pengukuran harus dilakukan dalam keadaan berikut.

- Saat mata uang lokal dan mata uang fungsional tidak sama

Jika perusahaan menyimpan catatan akuntansi dalam mata uang lokal, tetapi mata uang fungsionalnya adalah yang lain, maka hasilnya harus dikonversi menjadi mata uang fungsional.

E.G. Perusahaan B terletak di Malaysia dan memelihara catatan akuntansi di Malaysia Ringgit (MYR). Mata uang fungsional perusahaan adalah US Dollar (USD). Oleh karena itu, MYR harus diatur ulang dalam USD

- Jika perusahaan memiliki saldo akun yang tidak dalam mata uang fungsional perusahaan.

E.G. Perusahaan H beroperasi dengan mata uang fungsional Dolar AS (USD). Baru -baru ini perusahaan memperoleh pinjaman asing dalam pound Inggris (GBP). Pembayaran pinjaman harus dikonversi menjadi USD untuk tujuan pelaporan

Menurut hal di atas, transaksi dapat dicatat dalam mata uang lokal atau mata uang asing di mana keduanya harus dikonversi menjadi mata uang fungsional. Penghasilan berikut, hasilnya akan diterjemahkan ke dalam mata uang pelaporan.

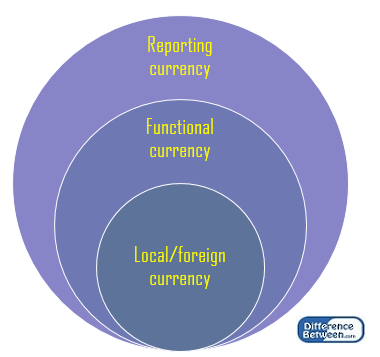

Gambar 1: Hubungan antara mata uang lokal/asing, mata uang fungsional dan mata uang pelaporan

Apa perbedaan antara terjemahan dan pengurangan?

Terjemahan vs Remeasurement | |

| Terjemahan digunakan untuk mengekspresikan hasil keuangan dari unit bisnis dalam mata uang fungsional perusahaan induk. | Pengukuran ulang adalah proses untuk mengukur hasil keuangan yang didenominasi atau dinyatakan dalam mata uang lain ke dalam mata uang fungsional organisasi. |

| Sinonim | |

| Terjemahan juga dikenal sebagai metode laju saat ini. | Pengukuran ulang juga dikenal sebagai metode temporal. |

| Tipe | |

| Terjemahan dilakukan ketika mata uang fungsional berbeda dari mata uang pelaporan. | Renovasi digunakan untuk mengubah mata uang lokal atau mata uang asing (atau keduanya) menjadi mata uang fungsional. |

Ringkasan - Terjemahan vs Rilasi

Perbedaan antara terjemahan dan pengukuran dapat dijelaskan sehubungan dengan mata uang fungsional dan mata uang pelaporan. Ketika mata uang fungsional dikonversi menjadi mata uang pelaporan, itu dinamai sebagai terjemahan. Pada waktu di mana transaksi tertentu dilaporkan dalam mata uang lokal atau mata uang asing, mereka harus dikonversi menjadi mata uang fungsional sebelum dikonversi menjadi mata uang pelaporan. Nilai tukar mengalami fluktuasi secara konstan karena permintaan dan pasokan untuk mata uang di mana apresiasi mata uang menunjukkan dorongan dalam hasil dan sebaliknya.

Referensi:

1.Arzionakel. “Terjemahan vs Pengukuran Keuangan Asing…” Terjemahan vs Pengukuran Laporan Keuangan Asing - Terjemahan vs Renungan Renungan Asing. N.P., N.D. Web. 08 Mei 2017. .

2.Perkembangan Pelaporan Keuangan Panduan Komprehensif Masalah Mata Uang Asing. Tech. N.P.: Ernst & Young, 2016. Mencetak.

3.Arzionakel. “Terjemahan vs Pengukuran Keuangan Asing…” Terjemahan vs Pengukuran Laporan Keuangan Asing - Terjemahan vs Renungan Renungan Asing. N.P., N.D. Web. 08 Mei 2017. .