Perbedaan antara pemeriksaan internal dan kontrol internal

Perbedaan Utama - Pemeriksaan Internal vs Kontrol Internal

Pemeriksaan internal dan kontrol internal adalah dua istilah yang sering digunakan dalam manajemen risiko yang sering digunakan secara bergantian. Namun, ada perbedaan halus antara keduanya karena kontrol internal adalah konsep yang lebih luas dibandingkan dengan pemeriksaan internal. Perbedaan utama antara pemeriksaan internal dan kontrol internal adalah itu Pemeriksaan internal mengacu pada cara mengalokasikan tanggung jawab, pemisahan pekerjaan di mana pekerjaan bawahan diperiksa oleh pengawas langsung untuk memverifikasi bahwa pekerjaan dilakukan sesuai dengan kebijakan dan pedoman perusahaan sedangkan Kontrol internal adalah sistem yang diterapkan oleh perusahaan untuk menjamin integritas informasi keuangan dan akuntansi dan memastikan bahwa perusahaan mengalami kemajuan untuk memenuhi profitabilitas dan tujuan operasionalnya dengan cara yang sukses.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu cek internal

3. Apa itu kontrol internal

4. Perbandingan berdampingan - Pemeriksaan Internal vs Kontrol Internal

5. Ringkasan

Apa itu cek internal?

Pemeriksaan internal mengacu pada cara mengalokasikan tanggung jawab, pemisahan pekerjaan, di mana pekerjaan bawahan diperiksa oleh pengawas langsung untuk memverifikasi bahwa pekerjaan dilakukan sesuai dengan kebijakan dan pedoman perusahaan. Pemeriksaan internal dilakukan setiap hari, dan sejumlah cek internal diimplementasikan sehubungan dengan banyak aspek seperti uang tunai, penjualan, dan pembelian. Beberapa dari mereka adalah,

- Semua kwitansi hari itu harus disimpan di bank pada akhir hari.

- Semua transaksi tunai harus dicatat dalam kasir.

- Laporan rekonsiliasi bank harus dibuat secara berkala untuk memastikan bahwa uang tunai sama dengan uang tunai di bank.

- Kas kecil harus dipertahankan di bawah sistem imprest (jumlah tetap diberikan untuk setiap bulan di mana jumlah yang dihabiskan selama bulan tersebut akan diganti pada akhir bulan).

- Lembar atau gaji upah harus diperiksa untuk akurasi.

- Pesanan yang diterima harus direkam secara tertulis, dan faktur yang sesuai harus disimpan.

- Entri harus dibuat dalam buku penjualan berdasarkan faktur.

- Barang yang dikembalikan oleh pelanggan harus dimasukkan dalam pengembalian buku besar ke dalam.

- Entri untuk barang yang dibeli harus dimasukkan oleh orang mandiri di toko

- Barang yang diterima harus diperiksa oleh penjaga toko untuk akurasi dalam korespondensi dengan 'barang yang diterima catatan' (GRN).

- Pembayaran untuk faktur harus disahkan oleh manajer yang bertanggung jawab.

Apa itu kontrol internal?

Kontrol internal adalah sistem yang diterapkan oleh perusahaan untuk memastikan integritas informasi keuangan dan akuntansi dan untuk memastikan bahwa perusahaan mengalami kemajuan dalam memenuhi profitabilitas dan tujuan operasionalnya dengan cara yang berhasil. Alasan utama bahwa prosedur pengendalian internal adalah untuk memastikan bahwa manajemen secara ideal diposisikan untuk mengidentifikasi dan mengurangi risiko yang dihadapi perusahaan untuk melindungi aset perusahaan.

Bahkan ketika sistem kontrol internal yang efisien ada, tidak ada jaminan bahwa risiko akan sepenuhnya dihilangkan. Namun, mereka dapat dikendalikan dari menyebabkan kehancuran penting bagi organisasi. Langkah -langkah kontrol internal dapat mengambil formulir berikut.

Kontrol organisasi

Menetapkan garis otoritas, akuntabilitas, dan tanggung jawab yang jelas berdasarkan struktur organisasi sangat penting untuk memastikan pengambilan keputusan yang efektif. Deskripsi pekerjaan untuk semua karyawan harus luas dan harus menggambarkan tugas mereka. Pemisahan tugas untuk membagi tanggung jawab untuk merekam, memeriksa dan mengaudit transaksi harus dilakukan untuk mencegah seorang karyawan tunggal melakukan tindakan penipuan.

Kontrol operasional

Perencanaan dan Penganggaran Kegiatan untuk memutuskan produksi dan penjualan adalah perhatian utama kontrol operasional. Selain itu, rekonsiliasi akuntansi untuk memastikan bahwa saldo akun cocok dengan saldo yang dikelola oleh entitas lain termasuk pemasok, pelanggan, dan lembaga keuangan juga merupakan bagian dari memastikan kontrol operasional.

Kontrol personel

Harus ada prosedur yang jelas dan transparan untuk memilih dan merekrut karyawan yang dikenakan proses verifikasi. Setelah direkrut, pelatihan yang memadai harus dilakukan sebelum mengizinkan mereka melakukan tugas yang ditentukan. Cek independen tentang kinerja karyawan seperti pengawasan juga harus dilakukan.

Kontrol di atas dirancang dan diimplementasikan berdasarkan risiko yang diekspos oleh perusahaan. Dengan demikian, penting untuk secara teratur meninjau keefektifan kontrol internal dan apakah mereka beroperasi sebagaimana dimaksud. Hal yang sama dilakukan melalui audit internal dan eksternal. Fungsi audit internal dan eksternal memberikan jaminan independen dan obyektif bahwa kontrol internal organisasi dan sistem manajemen risiko berfungsi secara efektif.

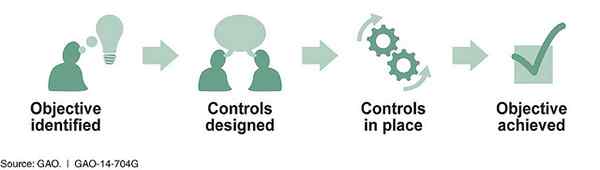

Gambar 01: Implementasi kontrol internal adalah bagian integral dari mewujudkan tujuan organisasi

Apa perbedaan antara pemeriksaan internal dan kontrol internal?

Pemeriksaan internal vs kontrol internal | |

| Pemeriksaan internal mengacu pada cara mengalokasikan tanggung jawab, pemisahan pekerjaan, di mana pekerjaan bawahan diperiksa oleh pengawas langsung untuk memverifikasi bahwa pekerjaan dilakukan sesuai dengan kebijakan dan pedoman perusahaan. | Kontrol internal adalah sistem yang diterapkan oleh perusahaan untuk memastikan integritas informasi keuangan dan akuntansi dan bahwa perusahaan mengalami kemajuan untuk memenuhi profitabilitas dan tujuan operasionalnya dengan cara yang berhasil. |

| Cakupan | |

| Ruang lingkup pemeriksaan internal lebih sempit dibandingkan dengan kontrol internal. | Kontrol internal adalah aspek yang lebih luas di mana pemeriksaan internal memainkan peran penting. |

| Alam | |

| Pemeriksaan internal diimplementasikan di semua tingkat organisasi seperti tingkat taktis dan operasional. | Kontrol internal dirancang dan didokumentasikan di tingkat manajemen perusahaan. |

Ringkasan - Pemeriksaan Internal vs Kontrol Internal

Perbedaan utama antara pemeriksaan internal dan kontrol internal terutama tergantung pada cara masing -masing digunakan untuk mengurangi risiko yang dihadapi oleh organisasi. Pemeriksaan internal dilakukan sesuai dengan kontrol internal; Dengan demikian, ada hubungan dekat antara kedua dan pemeriksaan internal dan kontrol internal saling melengkapi. Pemeriksaan dan kontrol yang tidak memadai mengurangi efektivitas organisasi dan operasi dan dapat menghasilkan biaya yang signifikan. Dengan demikian, organisasi harus mengambil langkah yang diperlukan untuk mengendalikan keadaan seperti itu.

Referensi:

1. “Kontrol internal."Kontrol internal | Kualifikasi ACCA | Siswa | ACCA Global. N.P., N.D. Web. 29 Mei 2017. .

2. “Pajak Penghasilan & Audit." Pengakuan internasional. N.P., N.D. Web. 29 Mei 2017. .

3. “Pemeriksaan internal.”Merriam-Webster. Merriam-Webster, n.D. Web. 29 Mei 2017. .

Gambar milik:

1. “Gambar 2: Mencapai Tujuan Melalui Kontrol Internal” oleh U.S. Kantor Akuntabilitas Pemerintah (u.S. Pekerjaan Pemerintah) Melalui Flickr