Perbedaan antara beta levered dan unlevered

Levered vs Unlevered Beta

Karena levered beta dan beta tidak memiliki ukuran volatilitas yang digunakan untuk menganalisis risiko dalam portofolio investasi, dalam analisis keuangan, perlu untuk mengetahui perbedaan antara beta levered dan unlever untuk memutuskan ukuran mana yang akan digunakan dalam analisis Anda. Beta mengukur risiko sistematis yang tidak dapat diversifikasi. Beta menunjukkan sensitivitas kinerja dana, keamanan atau portofolio sehubungan dengan pasar secara keseluruhan. Beta adalah ukuran relatif, digunakan untuk perbandingan dan tidak menunjukkan perilaku individu keamanan. Beta memungkinkan investor untuk menentukan kinerja saham dibandingkan dengan kinerja seluruh pasar. Ada dua jenis tindakan beta; beta yang dimanfaatkan dan tidak diperlihatkan. Artikel berikut melihat lebih dekat keduanya dan menyoroti persamaan dan perbedaan antara beta levered dan unlevered.

Apa yang dimanfaatkan beta?

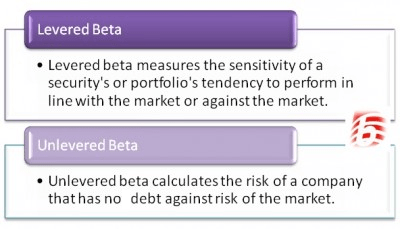

Levered Beta mengukur sensitivitas kecenderungan keamanan atau portofolio untuk berkinerja sejalan dengan pasar atau terhadap pasar. Levered Beta termasuk hutang perusahaan dalam perhitungan. Beta yang dimanfaatkan dengan nilai positif menunjukkan bahwa nilai keamanan akan berkinerja dengan pasar dan beta yang dimanfaatkan dengan nilai negatif berarti bahwa nilai keamanan akan berkinerja terhadap pasar. Beta levered nol menunjukkan bahwa keamanan tidak memiliki korelasi dengan pasar. Levered Beta mempertimbangkan utang perusahaan, yang umumnya menghasilkan nilai beta yang lebih dekat ke nol (menunjukkan volatilitas yang lebih rendah) karena keunggulan pajak. Menentukan beta lever stock membantu investor untuk memutuskan dan menentukan tindakan yang benar untuk diambil untuk meningkatkan profitabilitas. Ketika kinerja keamanan sejalan dengan pasar, investor harus berinvestasi ketika pasar berkinerja baik. Ketika kinerja keamanan menentang pasar, lebih baik bagi investor untuk berinvestasi ketika kinerja pasar buruk.

Apa yang tidak diperlihatkan beta?

Beta tidak terkena juga mengukur kinerja keamanan dalam kaitannya dengan pergerakan pasar. Namun, tidak seperti perhitungan beta, beta tidak memiliki risiko perusahaan yang tidak memiliki hutang terhadap risiko pasar. Perhitungan beta tidak memiliki faktor utang saat tiba di figur beta. Karena efek dari leverage dihilangkan dari perhitungan angka beta yang diperoleh dikatakan lebih akurat. Beta tidak terkena dihitung dengan rumus:

Beta tidak terkena = bl / [1 + (1 - tc) × (d / e)]

Beta levered perusahaan dibagi dengan [1 + (1 - tc) × (d/e)] untuk mendapatkan beta yang tidak diperlihatkan. Di sini, BL menunjukkan beta levered, TC menunjukkan tarif pajak, dan D/E adalah rasio utang terhadap ekuitas perusahaan.

Apa perbedaan antara beta levered dan unsevered?

Beta adalah metrik penting dalam manajemen keuangan yang menawarkan investor gambaran volatilitas saham terhadap pasar. Beta mengukur risiko sistematis yang lazim di seluruh pasar, ekonomi dan industri dan tidak dapat diversifikasi. Perhitungan nilai beta menawarkan informasi tambahan kepada investor yang diperlukan untuk membuat keputusan investasi. Dua jenis beta termasuk beta levered dan unvereded. Levered Beta memperhitungkan utang perusahaan, sedangkan beta tidak memiliki hutang yang dipegang oleh perusahaan. Dari keduanya, beta levered dikatakan lebih akurat dan realistis karena utang perusahaan dipertimbangkan.

Ringkasan:

Levered vs Unlevered Beta

• Dalam analisis keuangan, beta adalah ukuran volatilitas yang digunakan untuk menganalisis risiko dalam portofolio investasi. Beta mengukur risiko sistematis yang tidak dapat diversifikasi.

• Levered beta mempertimbangkan utang perusahaan, yang umumnya menghasilkan nilai beta yang lebih dekat ke nol karena karena keuntungan pajak.

• Beta tidak terkena juga mengukur kinerja keamanan dalam kaitannya dengan pergerakan pasar. Namun, tidak seperti perhitungan beta, beta tidak memiliki risiko perusahaan yang tidak memiliki hutang terhadap risiko pasar.

• Beta tidak terkena dihitung dengan membagi beta levered dengan [1 + (1 - tc) × (d/e)] untuk mendapatkan beta tanpa batas. Di sini, TC menunjukkan tarif pajak dan D/E adalah rasio utang terhadap ekuitas perusahaan.

• Dari dua jenis perhitungan beta, levered beta dikatakan lebih akurat dan realistis karena utang perusahaan dipertimbangkan.