Perbedaan antara ketentuan dan tanggung jawab kontinjensi

Perbedaan Utama - Kewajiban Kontingen Provisi vs

Baik ketentuan dan kewajiban kontinjensi dan juga aset kontinjensi diatur oleh “IAS 37: ketentuan, kewajiban kontinjensi dan aset kontinjensi”. Tujuan menciptakan ketentuan dan kewajiban kontinjensi sejalan dengan konsep kehati -hatian dalam akuntansi di mana aset dan kewajiban harus dicocokkan dengan pendapatan dan pengeluaran untuk tahun keuangan tertentu. Praktik ini dilakukan untuk memastikan bahwa laporan keuangan akhir tahun disajikan secara realistis di mana aset tidak dinilai terlalu tinggi dan kewajiban tidak diremehkan. Itu perbedaan utama antara ketentuan dan kewajiban kontingen adalah itu Ketentuan diperhitungkan saat ini sebagai akibat dari peristiwa masa lalu sedangkan kewajiban kontinjensi saat ini dicatat saat ini untuk memperhitungkan kemungkinan arus keluar dana di masa depan.

Apa itu ketentuan?

Ketentuan adalah penurunan nilai aset dan harus diakui ketika kewajiban saat ini muncul karena peristiwa masa lalu. Waktu tentang kapan kewajiban tersebut muncul dan jumlahnya sering tidak pasti. Ketentuan yang umum dicatat adalah, ketentuan untuk hutang buruk (hutang yang tidak dapat dipulihkan karena kebangkrutan debitur) dan ketentuan untuk hutang yang diragukan (hutang yang tidak mungkin dikumpulkan karena kemungkinan perselisihan dengan debitur, masalah dengan hari pembayaran dll.) di mana organisasi membuat tunjangan untuk ketidakmampuan untuk mengumpulkan dana dari debitor mereka karena tidak dibayar. Ketentuan ditinjau pada akhir tahun keuangan untuk mengakui pergerakan dari jumlah ketentuan tahun keuangan terakhir dan ketentuan yang berlebihan atau di bawah ketentuan akan dibebankan ke laporan laba rugi. Jumlah ketentuan yang biasa untuk ketentuan akan diputuskan berdasarkan kebijakan perusahaan. Misalnya, perusahaan mungkin memiliki kebijakan adalah membuat tunjangan 4% dari debitur untuk hutang yang buruk dan diragukan. Dalam hal ini, jika total debitur mencapai $ 10000 tunjangan akan $ 400.

Perawatan Akuntansi Dasar untuk Mengenali Suatu Ketentuan,

Biaya A \ C DR

Ketentuan A \ C Cr

Apa kewajiban kontingen?

Agar tanggung jawab kontingen diakui harus ada perkiraan yang masuk akal dari kemungkinan arus kas keluar di masa depan berdasarkan peristiwa masa depan. Misalnya, jika ada gugatan yang tertunda terhadap organisasi, kemungkinan pembayaran tunai mungkin harus dilakukan di masa depan jika organisasi kehilangan gugatan tersebut. Baik memenangkan atau kehilangan gugatan tidak diketahui saat ini sehingga terjadinya pembayaran tidak dijamin. Perekaman kewajiban kontinjensi tergantung pada probabilitas terjadinya peristiwa yang menimbulkan pertanggungjawaban tersebut. Jika perkiraan yang masuk akal tidak dapat dibuat mengenai jumlah tersebut, tanggung jawab kontinjensi tidak dapat dicatat dalam laporan keuangan. Perawatan Akuntansi Dasar untuk Mengenali Tanggung Jawab Kontinjensi,

Tunai \ c dr

Pertanggungjawaban yang masih harus dibayar a \ c cr

Jika arus kas keluar terjadi di masa depan maka entri di atas terbalik.

Apa perbedaan antara ketentuan dan pertanggungjawaban kontinjensi?

Ketentuan vs Kewajiban Kontingen | |

| Ketentuan diperhitungkan saat ini sebagai hasil dari acara masa lalu. | Kewajiban Kontinjensi Dicatat Saat Ini Untuk Menanggung Kemungkinan Aliran Dana Masa Depan. |

| Kejadian | |

| Terjadinya ketentuan sudah pasti. | Terjadinya tanggung jawab kontingen adalah bersyarat. |

| Memperkirakan | |

| Jumlah ketentuan sebagian besar tidak pasti. | Perkiraan yang wajar dapat dilakukan untuk jumlah pembayaran. |

| Inklusi dalam Pernyataan Posisi Keuangan | |

| Ketentuan dicatat sebagai penurunan aset dalam Laporan Posisi Keuangan. | Kewajiban Kontinjen dicatat sebagai peningkatan kewajiban dalam Laporan Posisi Keuangan |

| Inklusi dalam laporan laba rugi | |

| Peningkatan atau penurunan ketentuan dicatat dalam laporan laba rugi. | Kewajiban kontinjensi tidak dicatat dalam laporan laba rugi. |

Gambar milik:

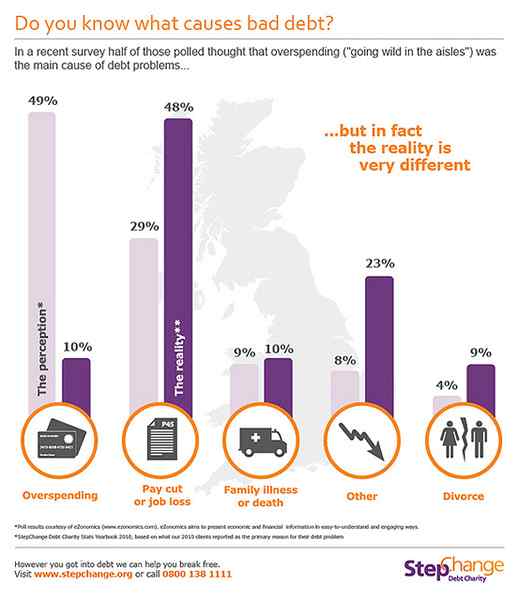

“Apakah Anda tahu apa yang menyebabkan utang buruk?”Dengan Stepchange MoneyAware (CC dengan 2.0) Via Flickr

“1680905” (domain publik) melalui Pixabay

Referensi:

“IAS 37 - Ketentuan, Kewajiban Kontingen dan Kontingen…” n.P., N.D. Web. 23 Jan. 2017. “Ketentuan utang buruk." Pembukuan Entri Ganda. N.P., 06 Nov. 2016. Web. 23 Jan. 2017. Akar. “Tanggung Jawab Kontingen." Investopedia. N.P., 13 Mar. 2015. Web. 23 Jan. 2017. Akar. “Ketentuan Umum." Investopedia. N.P., 14 Agustus. 2006. Web. 23 Jan. 2017.