Perbedaan antara metode penyusutan SLM dan WDV

Perbedaan utama - SLM vs Metode Penyusutan WDV

Penyusutan adalah metode akuntansi penting yang digunakan untuk mengalokasikan biaya aset berwujud selama kehidupan ekonomi mereka (periode waktu aset diharapkan untuk membantu dalam menghasilkan pendapatan untuk bisnis). Ini harus dilakukan untuk mematuhi konsep akuntansi yang cocok. (Pendapatan yang dihasilkan dan pengeluaran harus diakui untuk periode akuntansi yang sama) Ada sejumlah metode yang dapat digunakan perusahaan untuk mengalokasikan biaya penyusutan, dan metode SLM (metode garis lurus) dan WDV (nilai tertulis) adalah yang paling banyak digunakan secara luas digunakan secara luas Di antara metode ini. Itu kunci perbedaan Antara SLM dan metode penyusutan WDV adalah itu SLM menagih depresiasi pada tingkat yang sama di mana WDV menagihnya pada tingkat yang berbeda -beda.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa metode penyusutan SLM

3. Apa metode penyusutan WDV

4. Perbandingan berdampingan - SLM vs Metode Penyusutan WDV

Apa itu SLM (metode garis lurus) dari depresiasi?

Dalam metode ini, depresiasi dibebankan dalam jumlah yang sama di mana biaya pembelian (lebih sedikit nilai penyelamatan, yang merupakan estimasi nilai jual kembali dari aset) dibagi dengan kehidupan ekonomi aset. Kehidupan ekonomi adalah perkiraan periode waktu di mana aset dapat digunakan dalam bisnis. Ini adalah cara yang paling sederhana dan termudah untuk menagih penyusutan, oleh karena itu kurang rentan terhadap perhitungan yang salah. Metode ini sangat ideal untuk aset ketika tidak ada pola khusus untuk cara aset digunakan dari waktu ke waktu.

E.G. Biaya pembelian = $ 100.000 nilai penyelamatan = $ 20.000 umur ekonomi = 10 tahun

Jumlah penyusutan = ($ 100.000 - $ 20.000 / 10) = $ 8.000

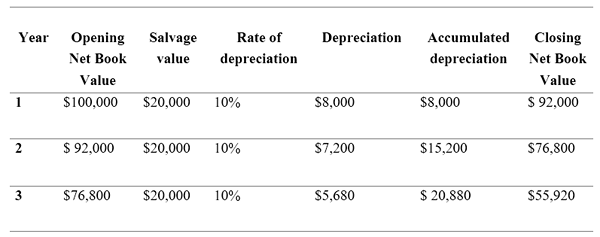

Apa metode wdv (nilai tertulis)?

Depresiasi dibebankan pada tingkat yang lebih tinggi pada tahun -tahun sebelumnya dari suatu aset, dan muatan secara bertahap berkurang karena asetnya habis dalam metode ini. Setiap tahun penyusutan akan dibebankan pada nilai buku bersih (nilai aset setelah pengisian daya depresiasi) yang berkurang setiap tahun. Ini adalah metode yang relatif memakan waktu dan sulit untuk menghitung depresiasi. Namun, asumsi yang mendasari di sini adalah bahwa aset memiliki penggunaan yang tinggi selama tahun -tahun awal, sehingga harus dibebankan lebih banyak depresiasi; Yang benar untuk sebagian besar aset.

E.G. Biaya pembelian = $ 100.000 nilai penyelamatan = $ 20.000 umur ekonomi = 10 tahun

Perubahan dalam metode penyusutan

Penyusutan adalah perkiraan. Dengan demikian metode yang digunakan perusahaan untuk memperhitungkan depresiasi dapat diubah seiring waktu. Perusahaan yang menggunakan SLM dapat memutuskan untuk mulai menggunakan metode WDV dari tahun keuangan berikutnya. Namun, begitu metode penyusutan dipilih, itu tidak dapat diubah setiap tahun bolak -balik dengan metode lain; Metode yang dipilih diharapkan dilanjutkan untuk jangka waktu tertentu. Pedoman untuk perubahan dalam estimasi akuntansi diperkenalkan melalui kebijakan akuntansi IAS 8- ', perubahan dalam estimasi akuntansi dan kesalahan.'Jika metode penyusutan diubah, jumlah tercatat aset pada tanggal perubahan akan didepresiasi berdasarkan metode baru.

Akumulasi penyusutan

Semua biaya penyusutan di bawah kedua metode dikreditkan ke akun terpisah yang disebut 'Akumulasi Akun Depresiasi'. Pada saat penjualan aset, akumulasi penyusutan didebit, dan akun aset dikreditkan.

Apa perbedaan antara metode penyusutan SLM dan WDV?

SLM vs Metode Depresiasi WDV | |

| Biaya penyusutan sama sepanjang masa manfaat aset. | Tuduhan penyusutan lebih selama tahun -tahun awal kehidupan ekonomi. |

| Kenyamanan | |

| Ini mudah dihitung dan dipahami. | Ini relatif sulit untuk dihitung dan dipahami. |

Referensi

“Bagaimana kita bisa mengubah metode penyusutan?" Pakakun.com. N.P., 16 Mar. 2014. Web. 03 Feb. 2017.

“IAS Plus." Inisiatif Pengungkapan - Perubahan Kebijakan dan Estimasi Akuntansi. N.P., N.D. Web. 03 Feb. 2017.

“Mengurangi metode penyusutan keseimbangan." Akuntansi disederhanakan. N.P., N.D. Web. 03 Feb. 2017. “Apa penyusutan keseimbangan pengurangan?" Debitoor.Com. N.P., N.D. Web. 03 Feb. 2017.

Gambar milik:

“4 Metode Penyusutan” oleh Tosaka - Pekerjaan Sendiri (CC BY -SA 3.0) Via Commons Wikimedia

"18134" (domain publik) melalui Pixabay