Perbedaan antara Pernyataan Urusan dan Neraca

Pernyataan Urusan vs Neraca

Perbedaan utama antara neraca dan pernyataan urusan adalah bahwa neraca adalah salah satu di antara laporan keuangan, yang menyajikan posisi keuangan bisnis tertentu ke tanggal tertentu sementara, sebaliknya, pernyataan urusan merangkum aset dan kewajiban a entitas bisnis tertentu. Khususnya, posisi keuangan diukur dengan mempertimbangkan tiga komponen utama: aset, kewajiban dan ekuitas, di neraca. Angka -angka yang dimasukkan dalam neraca membantu pembuat keputusan untuk mengidentifikasi tingkat risiko yang dihadapi oleh entitas. Di sisi lain, hasil pernyataan urusan membawa tingkat kebangkrutan, saya.e. Jumlah modal yang akan tetap setelah menyelesaikan semua kewajiban ke tanggal tertentu. Meskipun menyajikan nilai buku dari aset dan kewajiban, pernyataan ini menyajikan pemulihan investasi yang dilakukan setelah menyelesaikan semua kewajiban dengan menjual asetnya.

Apa itu neraca?

Neraca, juga dikenal sebagai laporan posisi keuangan (karena bukan untuk organisasi laba), merupakan indikator posisi keuangan entitas tertentu ke tanggal tertentu. Ini melaporkan keseimbangan agregat aset, kewajiban dan akun ekuitas sebagai akhir periode tertentu, biasanya setahun. Neraca mengukur kesehatan keuangan entitas bisnis. Oleh karena itu, dengan menganalisis angka neraca, para pemangku kepentingan dapat sampai pada berbagai keputusan terutama untuk merencanakan volatilitas pendapatan di masa depan.

Apa itu Pernyataan Urusan?

Pernyataan Urusan (SOA) juga diidentifikasi sebagai catatan posisi keuangan entitas bisnis tertentu pada waktu tertentu. Tujuan utama SOA adalah untuk memberikan informasi yang relevan untuk pihak yang berkepentingan seperti pemegang saham, pelanggan, karyawan, pesaing, dll. Daripada menunjukkan nilai buku dari aset dan kewajiban, SOA mempertimbangkan jumlah di mana organisasi dapat pulih setelah menjual aset mereka dan menyelesaikan kewajiban luar mereka.

Saat melihat kesamaan antara neraca dan pernyataan urusan, orang dapat mengatakan bahwa kedua pernyataannya berbicara tentang posisi keuangan entitas bisnis tertentu dalam hal likuiditas.

Apa perbedaan antara neraca dan pernyataan urusan?

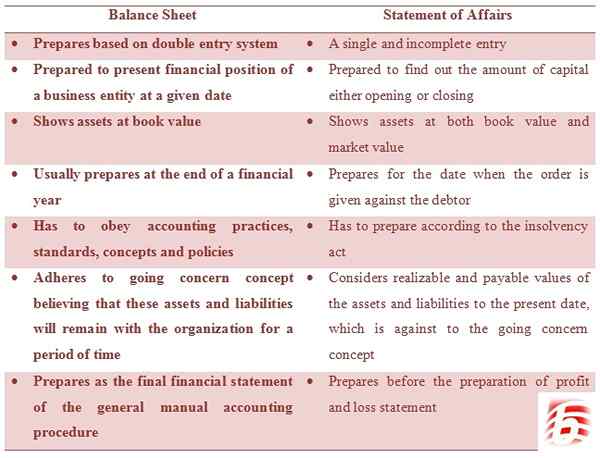

• Neraca disiapkan berdasarkan sistem entri ganda. Pernyataan Urusan adalah entri tunggal dan tidak lengkap.

• Neraca disiapkan untuk menyajikan posisi keuangan entitas bisnis pada tanggal tertentu. Pernyataan Urusan disiapkan untuk mengetahui jumlah modal baik pembukaan atau penutupan.

• Neraca menunjukkan aset pada nilai buku. Pernyataan Urusan menunjukkan aset baik pada nilai buku dan nilai pasar.

• Neraca biasanya disiapkan pada akhir tahun keuangan. Pernyataan Urusan disiapkan untuk tanggal ketika perintah diberikan terhadap debitur.

• Neraca harus mematuhi praktik akuntansi, standar, konsep dan kebijakan. Pernyataan Urusan harus disiapkan sesuai dengan Undang -Undang Kepailitan.

• Neraca menganut konsep yang berkepentingan dengan percaya bahwa aset dan kewajiban ini akan tetap bersama organisasi untuk suatu periode. Pernyataan Urusan mempertimbangkan nilai -nilai aset dan kewajiban yang dapat direalisasikan dan dibayar hingga tanggal saat ini, yang bertentangan dengan konsep yang berkepentingan.

• Neraca disiapkan sebagai laporan keuangan akhir dari prosedur akuntansi manual umum. Pernyataan Urusan disiapkan sebelum persiapan pernyataan laba rugi.

Pernyataan Urusan vs Ringkasan Neraca

Neraca dan Pernyataan Urusan adalah dua pernyataan yang disiapkan untuk menilai posisi keuangan entitas bisnis tertentu. Neraca adalah persyaratan wajib berdasarkan prosedur akuntansi, yang disiapkan dengan agregasi saldo semua akun buku besar. Sebaliknya, Pernyataan Urusan menyajikan tingkat kepailitan entitas bisnis, menekankan nilai -nilai aset dan kewajiban yang dapat direalisasi dan dibayar bersih. Kedua pernyataan ini membantu pembuat keputusan untuk membuat keputusan keuangan dan investasi secara substansial.