Perbedaan antara perencanaan strategis dan keuangan

Perencanaan strategis vs keuangan

Perbedaan antara perencanaan strategis dan keuangan adalah bahwa perencanaan keuangan adalah tentang perencanaan untuk keuangan atau penggunaan arus kas selama periode waktu tertentu sementara perencanaan strategis adalah tentang perencanaan peta jalan organisasi. Perencanaan keuangan dilakukan untuk mencapai tujuan keuangan yang ditetapkan. Kemudian, perencanaan strategis sedang menetapkan rencana untuk masa depan dengan mempertimbangkan visi dan misi perusahaan. Keberhasilan perusahaan tergantung pada efektivitas perencanaan ini.

Apa perencanaan keuangan?

Perencanaan keuangan mengacu pada proses mengelola dana. Rencana keuangan menunjukkan arus kas masuk dan arus kas keluar dalam periode tertentu. Rencana keuangan dibuat untuk mencapai tujuan keuangan organisasi.

Di sebagian besar organisasi, ada departemen keuangan terpisah untuk merencanakan kegiatan keuangan. Departemen Keuangan bertanggung jawab untuk menyiapkan laporan keuangan seperti laporan laba rugi, neraca dan laporan arus kas pada akhir periode tertentu. Anggaran disiapkan dengan merujuk pada pernyataan ini .

Penganggaran adalah bagian integral dari perencanaan keuangan. Anggaran dapat disebut sebagai perkiraan yang telah ditentukan sebelumnya untuk periode masa depan. Misalnya: anggaran kas, anggaran penjualan, anggaran produksi, dll. Biasanya anggaran disiapkan dibandingkan dengan kinerja perusahaan tahun sebelumnya. Penganggaran diperlukan dalam perencanaan untuk proyek masa depan.

Apa perencanaan strategis?

Dalam lingkungan bisnis kompetitif modern, sangat penting untuk menciptakan rencana strategis untuk kelangsungan hidup organisasi bisnis. Tujuan utama perencanaan strategis adalah untuk menetapkan arah atau visi untuk organisasi dan kemudian sumber daya perlu diselaraskan dengan tujuan perusahaan.

Strategi menyediakan,

• Peta jalan bagi perusahaan untuk mencapai keunggulan kompetitif.

• Rencana permainan untuk menyenangkan pelanggan.

• Resep untuk melakukan bisnis.

• Formula untuk mencapai kinerja pasar yang menonjol jangka panjang.

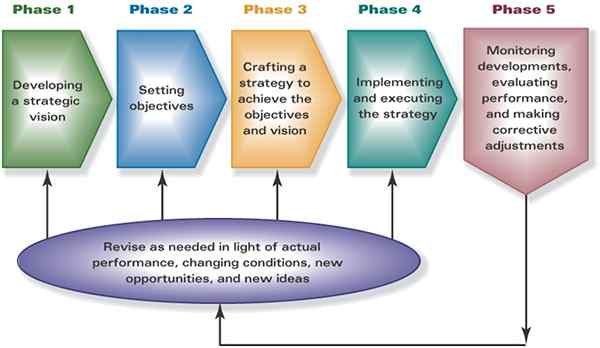

Perencanaan strategis dapat dianggap sebagai proses langkah demi langkah seperti yang dinyatakan dalam diagram di bawah ini.

Langkah pertama adalah mengembangkan visi strategis yang mendefinisikan tujuan akhir organisasi. Menurut visi tujuan strategis dan tujuan keuangan ditetapkan. Kemudian, langkah selanjutnya adalah menyusun strategi untuk mencapai tujuan dan visi yang dinyatakan dan kemudian menerapkan strategi. Setelah pemantauan itu diperlukan untuk mengevaluasi kinerja dan membuat penyesuaian yang diperlukan. Akhirnya, menurut kondisi yang berbeda, tahapan proses dapat direvisi.

Perencanaan strategis dapat diidentifikasi sebagai kegiatan manajemen organisasi yang digunakan untuk menetapkan prioritas, fokus pada energi dan sumber daya, memastikan bahwa karyawan dan pemangku kepentingan lainnya bekerja menuju tujuan bersama, memperkuat operasi, mendapatkan hasil yang diharapkan. Ini adalah semacam upaya kolaboratif dari semua karyawan dalam organisasi dan karenanya kesuksesan tergantung pada kontribusi mereka untuk mencapai tujuan organisasi.

Apa perbedaan antara perencanaan strategis dan keuangan?

• Rencana strategis memberikan arahan untuk mencapai tujuan strategis (visi perusahaan) sementara rencana keuangan menunjukkan arah untuk mencapai tujuan keuangan.

• Rencana keuangan diperlukan untuk mengelola arus kas di dalam perusahaan sementara rencana strategis diperlukan untuk menyelaraskan sumber daya sesuai dengan tujuan akhir perusahaan.

• Rencana strategis adalah proses langkah demi langkah yang melibatkan lima langkah sebagai menciptakan visi strategis, menetapkan tujuan, membuat strategi, menerapkan dan melaksanakan strategi, memantau keberhasilan strategi dan merevisi langkah -langkah sesuai dengan perubahan dalam lingkungan bisnis.