Perbedaan antara anak perusahaan dan rekan

Perbedaan Utama - Anak Perusahaan vs Associate

Perusahaan dapat memiliki berbagai tingkat kepentingan di perusahaan lain dengan memperoleh kepemilikan saham. Bagian kepemilikan saham memutuskan kekuatan dan hak -hak lain yang akan dimiliki perusahaan atas perusahaan induk. Jenis perusahaan induk ini dapat mengambil dua bentuk utama, yaitu anak perusahaan atau rekan. Perusahaan yang memiliki minat pada perusahaan lain disebut sebagai 'perusahaan induk'. Perbedaan utama antara anak perusahaan dan rekanan adalah itu Sementara anak perusahaan adalah perusahaan di mana orang tua adalah pemegang saham mayoritas, orang tua memegang posisi minoritas dalam rekanan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu anak perusahaan

3. Apa itu Rekanan

4. Perbandingan berdampingan - anak perusahaan vs associate

5. Ringkasan

Apa itu anak perusahaan

Kriteria Pengakuan dan Akuntansi untuk Anak Perusahaan diatur oleh IAS 27- 'Laporan Keuangan Konsolidasi dan Terpisah'. Menurut IAS 27, anak perusahaan didefinisikan sebagai entitas di mana orang tua mengerahkan kontrol, i.e. kekuatan untuk mengatur masalah keuangan dan operasi dan untuk mendapatkan manfaat dari kegiatannya. Untuk melakukan ini, orang tua harus memperoleh persentase kepemilikan melebihi 50% di perusahaan induk. Selanjutnya, orang tua harus disusun sebagai entitas bisnis independen untuk mendapatkan anak perusahaan.

Bahkan dengan persentase kepemilikan yang cukup; rapat kriteria berikut sangat penting untuk melakukan kontrol.

- Untuk memiliki lebih dari setengah dari hak suara berdasarkan perjanjian dengan investor lain, atau

- Untuk mengatur kebijakan keuangan dan operasi entitas berdasarkan undang -undang atau perjanjian; atau

- Untuk menunjuk atau menghapus mayoritas anggota Dewan Direksi; atau

- Untuk memberikan sebagian besar suara pada pertemuan dewan direksi

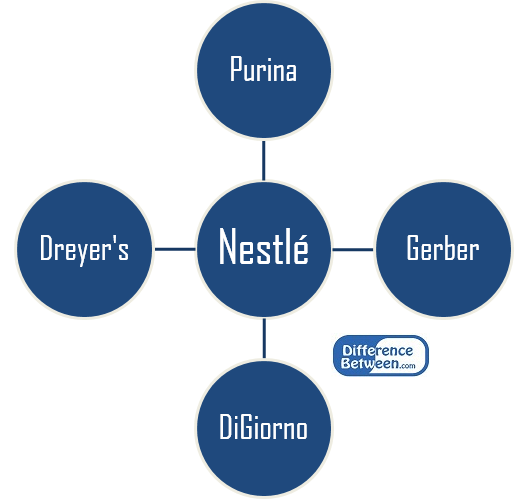

Perusahaan paling bergengsi di dunia seperti Boeing, Nestle dan Microsoft memiliki banyak anak perusahaan.

Gambar 1: Anak perusahaan utama yang dimiliki oleh Nestlé, produsen makanan terbesar di dunia

Alasan Membeli Anak Perusahaan

Memperoleh akses ke pasar baru

Melakukan investasi substansial di pasar yang tidak dikenal bisa menjadi risiko yang signifikan yang tidak diinginkan oleh banyak perusahaan. Risiko ini dapat dikurangi dengan mengakuisisi perusahaan yang sudah mapan.

Menghilangkan persaingan

Beberapa perusahaan memperoleh saham pengendali dalam pesaing, keputusan para pesaing dapat dikendalikan untuk memerangi persaingan

Perilaku pembelian konsumen tidak terganggu

Bahkan setelah mengakuisisi saham oleh orang tua, anak perusahaan akan melanjutkan bisnis. Akibatnya, pelanggan anak perusahaan secara tidak langsung menjadi pelanggan orang tua.

Pemanfaatan keuangan berlebih yang lebih baik

Pembelian anak perusahaan bukan untuk semua orang karena membutuhkan banyak modal. Hanya perusahaan yang memiliki kelebihan dana yang dapat mengejar minat untuk membeli kepemilikan di perusahaan lain. Jenis investasi ini adalah yang jangka panjang dengan peningkatan kemampuan untuk menghasilkan nilai yang lebih tinggi untuk orang tua.

Hasil keuangan anak perusahaan harus dimasukkan ke dalam laporan keuangan perusahaan induk. Ini dilakukan dengan memperhitungkan aset saham, kewajiban, pendapatan dan pengeluaran anak perusahaan yang dimiliki oleh induk.

E.G. ABC Ltd adalah perusahaan induk yang memegang 60% dari Def Ltd. Dengan demikian, 60% dari aset, kewajiban, pendapatan dan biaya DEF LTD akan dicatat dalam buku ABC Ltd.

Apa itu Rekanan

Menurut IAS 28- 'Investasi di Rekanan', seorang rekan disebut sebagai entitas di mana orang tua dapat memberikan pengaruh yang signifikan, tetapi tidak mengontrol. Jika orang tua memperoleh persentase kepemilikan antara 20% -50% di perusahaan induk, orang tua memiliki hak untuk mempengaruhi keputusan keuangan, operasional, dan lainnya dari rekanan. IAS 28 Menentukan kriteria untuk memiliki pengaruh yang signifikan sebagai berikut.

- Representasi di dewan direksi atau badan pengatur yang setara dari rekanan

- Partisipasi dalam proses pembuatan kebijakan

- Transaksi materi antara induk dan rekanan

- Pertukaran personel manajerial

- Penyediaan Informasi Teknis Esensial

Rekanan awalnya direkam dengan biaya dan kemudian disesuaikan untuk mencerminkan bagian investor dari aset bersih associate. Terkadang, membeli saham pengendali di perusahaan lain, terutama di pesaing, bisa sulit; Dengan demikian, seorang rekan membuat opsi investasi yang menarik. Setelah saham di Associate dibeli, orang tua memiliki kesempatan untuk meningkatkan kepemilikan saham hingga kepentingan pengendali di masa depan.

Apa perbedaan antara anak perusahaan dan rekan?

Anak Perusahaan vs Associate | |

| Orang tua adalah pemegang saham mayoritas di anak perusahaan (kontrol). | Orang tua adalah pemegang saham minoritas di bidang asosiasi (pengaruh signifikan). |

| Persentase kepemilikan | |

| Orang tua perlu membeli saham yang melebihi 50% di anak perusahaan. | Jika orang tua memiliki bagian antara 20%-50%, rekanan dapat diperhitungkan. |

| Standar Akuntansi | |

| IAS 27 Menentukan kriteria tentang akuntansi untuk anak perusahaan. | Rekanan diatur oleh IAS 28. |

Ringkasan -Anak Perusahaan vs Associate

Anak Perusahaan dan Associate memberikan kesempatan bagi bisnis untuk mengejar strategi pertumbuhan cepat dan masuk ke pasar yang terbatas. Perbedaan utama antara anak perusahaan dan rekanan mengalami persentase kepemilikan dan tingkat kontrol atau pengaruh yang diberikan oleh perusahaan induk. Investasi di Anak Perusahaan dan Associate dipraktikkan oleh banyak perusahaan mapan untuk hasil positif mereka yang terbukti dan nilai yang diciptakan.

Referensi:

1. Phung, Albert. “Apa perbedaan antara perusahaan afiliasi, rekanan dan anak perusahaan?”Investopedia. N.P., 13 Mei 2016. Web. 28 Feb. 2017.

2. Buehler, Nathan. “4 perusahaan teratas yang dimiliki oleh Nestle.”Investopedia. N.P., 22 Des. 2015. Web. 28 Feb. 2017.

3. “IAS Plus.”IAS 27 - Laporan Keuangan Konsolidasi dan Terpisah (2008). N.P., 20 Juli 2012. Web. 28 Feb. 2017.

4. “IAS Plus.”IAS 28 - Investasi di Associates and Joint Ventures (2011). N.P., 23 Juli 2012. Web. 28 Feb. 2017.