Perbedaan antara penganggaran berbasis nol dan penganggaran kinerja

Perbedaan utama - Penganggaran berbasis nol vs penganggaran kinerja

Anggaran adalah alat penting yang digunakan oleh perusahaan dan pemerintah untuk membantu perencanaan masa depan. Penganggaran memberikan dasar untuk membandingkan hasil dengan, mengevaluasi kinerja dan mengambil tindakan korektif untuk masa depan. Perbedaan utama antara penganggaran berbasis nol dan penganggaran kinerja adalah itu Sementara penganggaran berbasis nol dilakukan dengan membenarkan semua pendapatan dan biaya untuk periode akuntansi, penganggaran kinerja memperhitungkan input dan output per unit dengan maksud alokasi sumber daya yang efisien.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu penganggaran berbasis nol

3. Apa itu penganggaran kinerja

4. Perbandingan berdampingan - Penganggaran berbasis nol vs penganggaran kinerja

5. Ringkasan

Apa itu penganggaran berbasis nol?

Ketika anggaran disiapkan dengan memperkirakan dan membenarkan semua pendapatan dan biaya untuk setiap tahun akuntansi baru, pendekatan ini dinamai penganggaran berbasis nol. Di bawah metode ini, persiapan anggaran dimulai dari awal di mana setiap fungsi dalam suatu organisasi diselidiki atas pendapatan dan biaya yang diharapkan. Anggaran ini mungkin lebih tinggi atau lebih rendah dari anggaran tahun sebelumnya. Penganggaran berbasis nol lebih cocok untuk perusahaan pertumbuhan tinggi yang menggunakan strategi yang muncul untuk pertumbuhan karena potensi pendapatan dan biaya mereka sering berubah.

Penganggaran berbasis nol juga telah mendapatkan banyak popularitas selama beberapa waktu terakhir karena perubahan cepat dalam lingkungan bisnis dan pasar. Penganggaran tambahan mengasumsikan bahwa masa depan akan menjadi kelanjutan masa lalu; Namun, dipertanyakan apakah ini cukup akurat. Prakiraan dan hasil tahun yang berlaku dapat berubah secara drastis selama tahun mendatang. Oleh karena itu penganggaran berbasis nol lebih disukai oleh banyak manajer untuk menyusun anggaran yang efektif.

Pendekatan ini mengharuskan manajer untuk memberikan penjelasan dan membenarkan semua pendapatan dan biaya untuk tahun mendatang; Dengan demikian, ini adalah metode yang sangat fokus ekonomi. Limbah dapat dihilangkan dengan mengidentifikasi dan menghentikan kegiatan penambahan nilai tidak. Karena anggaran baru akan disiapkan setiap tahun, sangat responsif terhadap perubahan di lingkungan bisnis.

Terlepas dari keunggulan anggaran berbasis nol, mereka sulit untuk disiapkan dan sangat memakan waktu di mana manajer senior semua departemen harus memberikan penjelasan untuk membenarkan semua hasil yang diharapkan. Anggaran berbasis nol juga dikritik karena terlalu fokus pada jangka pendek, menggoda manajer untuk memotong biaya yang mungkin berdampak negatif pada masa depan.

Apa itu penganggaran kinerja?

Penganggaran kinerja mencerminkan input sumber daya dan output layanan untuk setiap unit organisasi. Jenis anggaran ini biasanya digunakan oleh pemerintah untuk menunjukkan hubungan antara dana yang diberikan kepada publik dan hasil dari layanan ini. Penganggaran kinerja menunjukkan bagaimana dana diharapkan berubah menjadi hasil, sehingga sering dikaitkan dengan upaya yang lebih luas untuk mengendalikan biaya dan meningkatkan kinerja dan penciptaan nilai di sektor publik.

Banyak organisasi telah mengalami sejumlah manfaat dari menggunakan penganggaran kinerja, tidak terkecuali fakta bahwa ia menghasilkan fokus yang lebih tajam pada hasil dalam pemerintahan. Proses ini juga memberikan peningkatan pemahaman tentang tujuan dan prioritas pemerintah dan bagaimana berbagai program berkontribusi pada mereka. Pemerintah memiliki sejumlah program dan proyek yang ingin mereka investasikan; Namun, sumber daya yang tersedia langka. Dengan demikian, penganggaran kinerja dapat digunakan secara efisien untuk perencanaan dan mengalokasikan sumber daya. Namun, pendekatan ini seringkali terlalu fokus pada orientasi tujuan, sehingga dikritik sebagai kuantitatif yang signifikan dan mengabaikan faktor kualitatif.

Jenis Penganggaran Kinerja

Penganggaran kinerja presentasi

Informasi kinerja disajikan dalam laporan anggaran.

Penganggaran kinerja presentasi

Alokasi sumber daya dilakukan berdasarkan hasil yang diperoleh.

Penganggaran informasi

Sumber daya secara tidak langsung terkait dengan kinerja masa depan yang diharapkan.

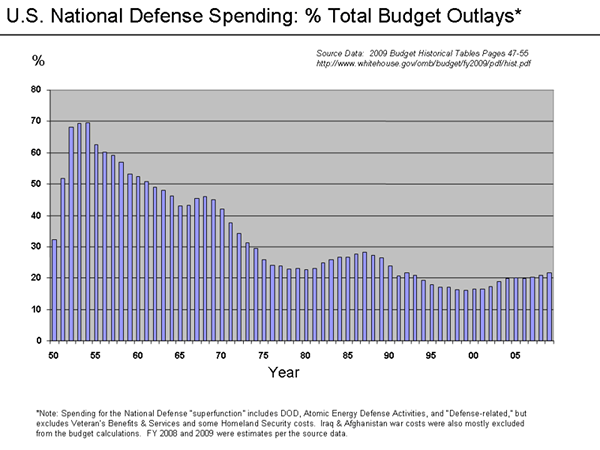

Gambar 1: Anggaran kinerja banyak digunakan oleh pemerintah untuk mengalokasikan dana dan sumber daya lainnya

Apa perbedaan antara penganggaran berbasis nol dan penganggaran kinerja?

Penganggaran berbasis nol vs penganggaran kinerja | |

| Penganggaran berbasis nol dilakukan dengan membenarkan semua pendapatan dan biaya untuk periode akuntansi. | Penganggaran kinerja memperhitungkan input dan output per unit dengan maksud alokasi sumber daya yang efisien. |

| Penggunaan | |

| Penganggaran berbasis nol adalah sistem penganggaran populer yang digunakan oleh perusahaan. | Penganggaran kinerja terutama digunakan oleh pemerintah dan organisasi sektor publik. |

| Fokus | |

| Upaya penganggaran berbasis nol untuk mencapai pengurangan biaya dan efisiensi yang lebih baik dengan merencanakan biaya dan pendapatan untuk setiap periode akuntansi. | Penganggaran kinerja difokuskan pada alokasi sumber daya yang efektif |

Ringkasan - Penganggaran Berbasis Nol vs Penganggaran Kinerja

Penganggaran dan penganggaran kinerja nol adalah dua jenis penganggaran yang terutama digunakan oleh sektor swasta dan organisasi sektor publik masing -masing. The main difference zero based budgeting and performance budgeting relates to zero based budgeting being flexible to react to market changes with carefully planning each expected result, and performance budgeting being widely used in contexts where the effective allocation of scarce resources is essential.

Referensi:

1. “Penganggaran berbasis nol - ZBB." Investopedia. N.P., 10 Apr. 2015. Web. 15 Mar. 2017.

2.”Nol Basis Penganggaran- Arti, Keuntungan & Kerugian." Efinancemanagement. N.P., 31 Desember. 2016. Web. 15 Mar. 2017.

3. Penganggaran Kinerja: Panduan Pengguna. Tech. N.P.: Organisasi untuk Kerjasama dan Pembangunan Ekonomi, 2008. Mencetak.

4. Gaitle, Brandon. “10 Pro dan Kontra Penganggaran Kinerja." Brandongaille.com. N.P., 13 Jan. 2017. Web. 15 Mar. 2017.

Gambar milik:

1. “U.S. Pengeluaran Pertahanan - Persen untuk Pengeluaran ”oleh Farcaster di Inggris Wikipedia (CC BY -SA 3.0) Via Commons Wikimedia