Perbedaan antara penetapan biaya penyerapan dan biaya variabel

Biaya penyerapan variabel variabel

Pengetahuan tentang perbedaan antara biaya penyerapan dan biaya variabel adalah suatu keharusan untuk melakukan biaya produk. Sebenarnya, keberhasilan bisnis manufaktur terutama tergantung pada cara produknya adalah biaya. Ada berbagai jenis biaya yang terlibat dalam lingkungan manufaktur. Khususnya, biaya dapat diidentifikasi sebagai biaya variabel dan biaya tetap. Biaya penyerapan dan biaya variabel adalah dua pendekatan penetapan biaya yang berbeda yang digunakan oleh organisasi manufaktur. Perbedaan ini terjadi karena penetapan biaya penyerapan memperlakukan semua variabel dan biaya produksi tetap sebagai biaya produk sementara variabel penetapan biaya hanya memperlakukan biaya yang bervariasi dengan output sebagai biaya produk. Suatu organisasi tidak dapat mempraktikkan kedua pendekatan pada saat yang sama sementara dua metode, biaya penyerapan dan biaya variabel, membawa kelebihan dan kekurangannya sendiri.

Apa itu biaya penyerapan?

Biaya penyerapan, yang juga dikenal sebagai biaya penuh atau biaya tradisional, menangkap biaya produksi tetap dan variabel ke dalam biaya unit dari produk tertentu. Oleh karena itu, biaya produk di bawah penetapan biaya penyerapan terdiri dari bahan langsung, tenaga kerja langsung, overhead manufaktur variabel, dan sebagian dari overhead manufaktur tetap yang diserap menggunakan basis yang sesuai.

Karena penetapan biaya penyerapan memperhitungkan semua biaya potensial ke dalam perhitungan dalam perhitungan biaya per unit, beberapa orang percaya bahwa itu adalah metode yang paling efektif untuk menghitung biaya unit. Pendekatan ini sederhana. Selain itu, di bawah metode ini inventaris membawa sejumlah biaya tetap, jadi dengan menunjukkan inventaris penutup yang sangat dihargai, keuntungan untuk periode tersebut juga akan ditingkatkan. Namun, ini dapat digunakan sebagai trik akuntansi untuk menunjukkan laba yang lebih tinggi untuk periode tertentu dengan memindahkan overhead manufaktur tetap dari laporan laba rugi ke neraca sebagai penutupan saham.

Apa itu biaya variabel?

Biaya variabel, yang juga dikenal sebagai biaya langsung atau biaya marjinal hanya mempertimbangkan biaya langsung sebagai biaya produk. Dengan demikian, biaya suatu produk terdiri dari bahan langsung, tenaga kerja langsung dan overhead manufaktur variabel. Overhead manufaktur tetap dianggap sebagai biaya berkala yang mirip dengan biaya administrasi dan penjualan dan dibebankan terhadap pendapatan berkala.

Biaya variabel menghasilkan gambaran yang jelas tentang bagaimana biaya produk berubah secara bertahap dengan perubahan tingkat output dari produsen. Namun, karena metode ini tidak mempertimbangkan keseluruhan biaya produksi dalam biaya produknya, ia mengecilkan biaya keseluruhan produsen.

Kesamaan antara biaya penyerapan dan biaya variabel adalah bahwa tujuan kedua pendekatan adalah sama; untuk menghargai biaya suatu produk.

Apa perbedaan antara biaya penyerapan dan biaya variabel?

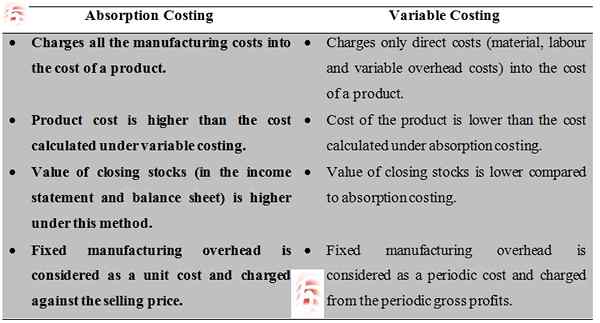

• Biaya biaya penyerapan semua biaya produksi ke dalam biaya produk. Biaya biaya variabel hanya biaya langsung (materi, tenaga kerja dan biaya overhead variabel) ke dalam biaya suatu produk.

• Biaya produk dalam biaya penyerapan lebih tinggi dari biaya yang dihitung di bawah biaya variabel. Dalam biaya variabel, biaya produk lebih rendah dari biaya yang dihitung di bawah biaya penyerapan.

• Nilai penutupan saham (dalam laporan laba rugi dan neraca) lebih tinggi di bawah metode penetapan biaya penyerapan. Dalam biaya variabel, nilai stok penutupan lebih rendah dibandingkan dengan penetapan biaya penyerapan.

• Dalam biaya penyerapan, overhead manufaktur tetap dianggap sebagai biaya unit dan dibebankan terhadap harga jual. Dalam biaya variabel, overhead manufaktur tetap dianggap sebagai biaya berkala dan dibebankan dari laba kotor berkala.

Ringkasan:

Biaya penyerapan variabel variabel

Biaya penyerapan dan biaya variabel adalah dua pendekatan utama yang digunakan oleh organisasi manufaktur untuk sampai pada biaya per unit untuk berbagai tujuan pengambilan keputusan. Biaya penyerapan mempertimbangkan bahwa semua biaya produksi harus dimasukkan dalam biaya per unit suatu produk; Dengan demikian selain biaya langsung, ia menambahkan sebagian biaya produksi tetap untuk menghitung biaya produk. Sebaliknya, biaya variabel mempertimbangkan biaya langsung (variabel) sebagai biaya produk. Oleh karena itu, dua pendekatan menyediakan dua angka biaya produk. Setelah memahami kelebihan dan kekurangan mereka sendiri, kedua metode dapat digunakan sebagai pendekatan penetapan harga yang efektif oleh produsen.