Perbedaan antara model biaya dan model revaluasi

Perbedaan Utama - Model Biaya vs Model Revaluasi

Model Biaya dan Model Revaluasi ditentukan dalam IAS 16- Properti, Pabrik dan Peralatan dan disebut sebagai dua opsi yang dapat digunakan oleh bisnis untuk mengukur kembali aset yang tidak ada arus. Perbedaan utama antara model biaya dan model revaluasi adalah itu Nilai aset tidak beralasan dinilai pada harga yang dihabiskan untuk memperoleh aset di bawah model biaya sementara aset ditampilkan pada nilai wajar (perkiraan nilai pasar) di bawah model revaluasi.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Pengobatan aset yang tidak ada artinya

3. Apa itu model biaya

4. Apa itu model revaluasi

5. Perbandingan Berdampingan - Model Biaya vs Model Revaluasi

6. Ringkasan

Pengobatan aset yang tidak ada artinya

Terlepas dari ukuran yang digunakan untuk mengukur kembali, semua aset tidak terkelupas pada awalnya harus diakui dengan biaya. Ini termasuk semua biaya yang dikeluarkan untuk membawa aset ke dalam kondisi kerja untuk memenuhi tujuan penggunaan aset dan termasuk,

- Biaya persiapan lokasi

- Biaya pengiriman dan penanganan

- Biaya pemasangan

- Biaya profesional untuk arsitek dan insinyur

- Biaya menghapus aset dan memulihkan situs

Apa itu model biaya

Di bawah model biaya, aset diakui pada nilai buku bersih (biaya lebih sedikit akumulasi depresiasi). Depresiasi adalah tuduhan untuk mencatat pengurangan masa manfaat ekonomi aset. Biaya penyusutan ini dikumpulkan ke akun terpisah yang disebut 'Akun Akumulasi Akun Depresiasi' dan digunakan untuk mengidentifikasi nilai buku bersih dari suatu aset pada titik waktu tertentu.

E.G. ABC LTD. membeli kendaraan untuk mengirimkan barang seharga $ 50.000 dan akumulasi penyusutan pada 31.12.2016 adalah $ 4.500. Dengan demikian, nilai buku bersih pada tanggal itu adalah $ 45.500.

Keuntungan utama menggunakan model biaya adalah bahwa tidak akan ada bias dalam penilaian karena biaya aset yang tidak arus tersedia; Dengan demikian, ini adalah perhitungan yang cukup mudah. Namun, ini tidak memberikan nilai yang akurat dari aset tidak lancar karena harga aset cenderung berubah seiring waktu. Ini sangat benar dengan aset tidak lancar seperti properti di mana harga terus meningkat.

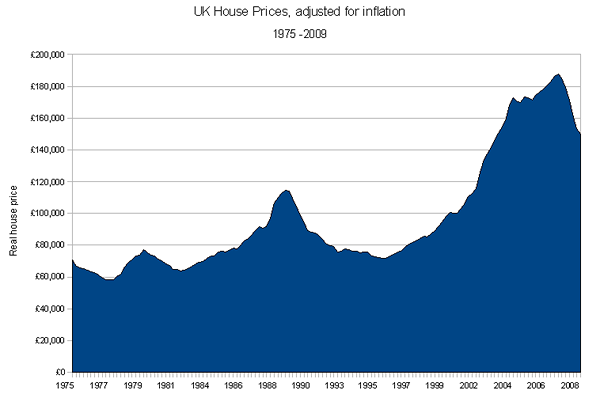

E.G. Harga properti di Aylesbury, Inggris telah meningkat menjadi 21.5% dalam 2016

Gambar 1: Peningkatan harga properti Inggris

Apa itu model revaluasi

Model ini juga dikenal sebagai Pendekatan 'Mark-to-Market' atau Metode penilaian aset 'nilai wajar' Sesuai dengan praktik akuntansi yang diterima secara umum (GAAP). Menurut metode ini, aset non-arus dibawa pada jumlah yang dihidupkan kembali lebih sedikit penyusutan. Untuk mempraktikkan metode ini, nilai wajar harus diukur dengan andal. Jika perusahaan tidak dapat memperoleh pada nilai wajar yang wajar, aset harus dinilai menggunakan model biaya di IAS 16, dengan asumsi bahwa nilai jual kembali dari properti adalah nol seperti yang dinyatakan dalam IAS 16.

Jika revaluasi menghasilkan peningkatan nilai, itu harus dikreditkan ke pendapatan komprehensif lainnya dan dicatat dalam ekuitas di bawah cadangan terpisah yang disebut 'surplus revaluasi'. Penurunan yang timbul sebagai akibat dari revaluasi harus diakui sebagai biaya sejauh yang melebihi jumlah berapa pun yang sebelumnya dikreditkan ke surplus revaluasi. Pada saat pembuangan aset, surplus revaluasi apa pun harus ditransfer langsung ke pendapatan yang ditahan, atau mungkin ditinggalkan dalam surplus revaluasi. Aset tidak terkelupas di bawah kedua model mengalami depresiasi untuk memungkinkan pengurangan masa manfaat.

Menurut IAS 16, jika satu aset dinilai kembali, semua aset dalam kelas aset tertentu harus dinilai kembali. Misalnya, jika perusahaan memiliki tiga bangunan dan ingin mempraktikkan model ini, ketiga bangunan harus dinyatakan kembali.

Alasan utama bagi perusahaan untuk mengadopsi pendekatan ini adalah untuk memastikan bahwa aset yang tidak ada arus ditunjukkan pada nilai pasar mereka dalam laporan keuangan, sehingga ini memberikan gambaran yang lebih akurat daripada model biaya. Namun, ini adalah latihan yang mahal karena revaluasi harus dilakukan secara berkala. Selain itu, manajemen kadang -kadang dapat bias dan menetapkan jumlah yang lebih tinggi untuk aset yang berada di atas nilai pasar yang wajar, sehingga menyebabkan perkiraan berlebihan.

Apa perbedaan antara model biaya dan model revaluasi?

Model Biaya vs Model Revaluasi | |

| Dalam model biaya, aset dihargai dengan biaya yang dikeluarkan untuk mendapatkannya. | Dalam model revaluasi, aset ditampilkan pada nilai wajar (perkiraan nilai pasar). |

| Kelas aset | |

| Kelas tidak dipengaruhi di bawah model ini. | Seluruh kelas harus dinilai kembali. |

| Frekuensi penilaian | |

| Penilaian dilakukan hanya sekali | Penilaian dilakukan secara berkala. |

| Biaya | |

| Ini adalah metode yang lebih murah. | Ini mahal dibandingkan dengan model biaya. |

Ringkasan - Model Biaya vs Model Revaluasi

Meskipun ada perbedaan antara model biaya dan model revaluasi, keputusan tentang metode mana yang harus digunakan dapat dilakukan atas kebijakan manajemen karena standar akuntansi menerima kedua metode. Untuk mempraktikkan model revaluasi, kriteria utama harus menjadi ketersediaan perkiraan pasar yang andal. Ini dapat dilakukan dengan memeriksa harga pasar dengan aset non -arus yang sama untuk mencapai nilai yang andal. Jika perusahaan lebih suka model yang kurang rumit, ia dapat menggunakan model biaya, yang cukup mudah.

Referensi:

1. “Keuntungan atau Kekurangan Akuntansi Nilai Wajar."Chron.com. N.P., N.D. Web. 12 Feb. 2017.

2. “IAS Plus.IAS 16 - Properti, Pabrik, dan Peralatan. N.P., N.D. Web. 12 Feb. 2017.

3. “ACCA - pikirkan ke depan.”Akuntansi untuk properti, pabrik, dan peralatan | ACCA Global. N.P., N.D. Web. 12 Feb. 2017.

Gambar milik:

1. “Harga Rumah Inggris Disesuaikan dengan Inflasi” oleh Goose - pekerjaan sendiri (domain publik) melalui Commons Wikimedia