Perbedaan antara pelaporan keuangan dan laporan keuangan

Perbedaan Utama - Pelaporan Keuangan vs Laporan Keuangan

Bisnis melakukan sejumlah transaksi dan memiliki banyak pihak yang berkepentingan. Kegiatan bisnis menjadi lebih rumit saat tumbuh, sehingga mekanisme yang tepat diperlukan untuk mengatur kegiatan tersebut. Pentingnya dan persyaratan untuk transparansi dalam kegiatan keuangan di perusahaan telah meningkat karena banyak investor kehilangan kepercayaan di pasar keuangan sebagai akibat dari skandal perusahaan besar -besaran seperti Enron dan Maxwell Group. Pelaporan Keuangan adalah proses memberikan informasi kepada para pemangku kepentingan perusahaan untuk membuat keputusan dan laporan keuangan adalah hasil dari proses pelaporan keuangan. Ini adalah perbedaan utama Antara pelaporan keuangan dan laporan keuangan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu pelaporan keuangan

3. Apa laporan keuangan

4. Perbandingan berdampingan - Pelaporan Keuangan vs Laporan Keuangan

Apa itu pelaporan keuangan

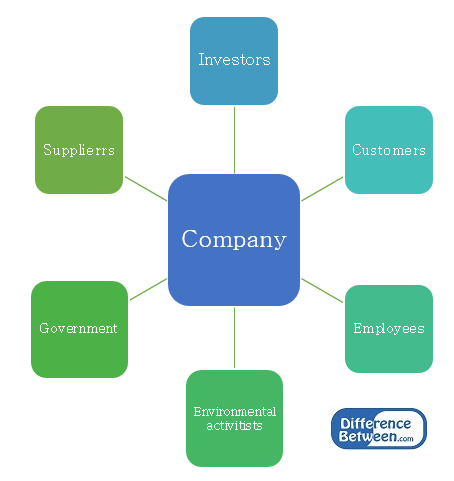

Tujuan utama pelaporan keuangan adalah untuk memberikan informasi yang berguna untuk pengambilan keputusan. Bisnis terdiri dari sejumlah pemangku kepentingan yang memiliki tingkat kekuasaan dan minat yang berbeda dalam organisasi. Mereka membutuhkan informasi secara berkala untuk membuat berbagai keputusan.

E.G. Investor memerlukan informasi untuk membuat keputusan tentang memperoleh atau mendivestasikan saham. Pemerintah memerlukan informasi untuk memastikan bahwa perusahaan membayar pajak tepat waktu.

Gambar 1: Pemegang saham perusahaan

Badan Pengatur Pelaporan Keuangan

Pada dasarnya, berbagai negara mungkin memiliki badan pelaporan keuangan lokal yang mengatur dan menentukan persyaratan pelaporan. Namun, perbedaan antara pasar investasi berkurang dengan cepat dan pendekatan standar untuk pelaporan keuangan dihargai.

Komite Standar Akuntansi Internasional (IASC) didirikan pada tahun 1973 dan memperkenalkan Standar Akuntansi Internasional (IAS) yang mencakup banyak aspek persyaratan pelaporan bisnis. Pada tahun 2001, IASC direstrukturisasi menjadi Dewan Standar Akuntansi Internasional (IASB) dan standar yang diperkenalkan setelah itu dinobatkan sebagai Standar Pelaporan Keuangan Internasional (IFRS). Pasar modal global dan ekonomi dunia yang saling bergantung telah mengakibatkan pengembangan standar IFRS dan banyak negara telah mengadopsi mereka untuk melakukan pelaporan keuangan.

IFRS memberikan pedoman yang harus diikuti sehubungan dengan aset, kewajiban, ekuitas, pendapatan dan pengeluaran dan bagaimana mengenalinya dan perlakuan akuntansi yang relevan. Ini membuat proses pelaporan transparan dan lebih dapat diandalkan.

E.G. IFRS 5- Aset Non-Arur Diadakan untuk Dijual dan Operasi yang Dihentikan

IFRS 16- Akuntansi untuk properti, pabrik dan peralatan

Apa laporan keuangan

Laporan keuangan disiapkan untuk periode akuntansi, umumnya selama setahun. Masa akuntansi ini disebut sebagai 'tahun fiskal' dan berbeda dari tahun kalender karena periode akuntansi mungkin berbeda berdasarkan kebutuhan perusahaan atau praktik industri. Misalnya, tahun fiskal berakhir pada bulan Januari untuk banyak perusahaan sektor ritel karena tingginya volume penjualan yang dialami pada akhir tahun kalender.

Ada 4 laporan keuangan utama.

| Penyataan | Komponen penting |

| Laporan Posisi Keuangan (Neraca)- mencerminkan aset, kewajiban, dan keadilan bisnis seperti pada satu titik waktu |

|

| Laporan laba rugi- mencerminkan pendapatan dan pengeluaran untuk periode akuntansi |

|

| Laporan arus kas- mencerminkan pergerakan uang tunai selama periode akuntansi |

|

| Pernyataan Perubahan Ekuitas- mencerminkan mengubah di pemilik ekuitas Selama periode akuntansi |

|

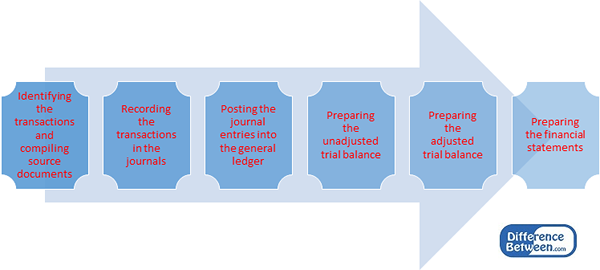

Proses Persiapan Laporan Keuangan

Gambar 2: Proses Persiapan Laporan Keuangan

Persiapan laporan keuangan adalah proses yang panjang, memakan waktu dan mahal. Namun, wajib bagi semua perusahaan untuk menyiapkan laporan keuangan untuk kepentingan pemegang saham dan pihak lain yang terlibat.

Audit Laporan Keuangan

Tujuan mendasar dari audit adalah untuk memberikan jaminan independen bahwa manajemen, dalam laporan keuangannya, menyajikan pandangan "benar dan adil" tentang kinerja dan posisi keuangan perusahaan. Laporan keuangan tidak akan 'benar dan adil' kecuali informasi yang dikandungnya cukup dalam hal kualitas dan kuantitas untuk memenuhi harapan pengguna laporan keuangan. Area di mana manajemen dapat meningkatkan kontrol internal dapat diidentifikasi dengan melakukan audit komprehensif.

Apa perbedaan antara pelaporan keuangan dan laporan keuangan?

Pelaporan Keuangan vs. Laporan keuangan | |

| Pelaporan keuangan mencakup memberikan informasi kepada para pemangku kepentingan untuk membuat keputusan. | Laporan keuangan adalah hasil dari proses pelaporan keuangan. |

| Tata kelola | |

| Ini diatur oleh Dewan Standar Akuntansi Internasional (IASB). | Ini diatur oleh Standar Pelaporan Keuangan Internasional (IFRS). |

Referensi:

Gholipanah, pari . “Perbedaan antara IAS dan IFRS." Terhubung.Di dalam. N.P., 30 Apr. 2016. Web. “Ujung tahun fiskal." Investopedia. N.P., 11 Oktober. 2015. Web. 02 Feb. 2017. Persyaratan audit Act Perusahaan dan hal -hal lain yang terkait dengan audit. N.P.: Deloitte, 2014. Pdf.PricewaterhouseCoopers. “Memahami Audit Laporan Keuangan." PWC. N.P., N.D. Web. 02 Feb. 2017.

Braunbeck, Guillermo. Standar Pelaporan Keuangan Internasional: Pemahaman dan Pengajaran Berbasis Kerangka. N.P.: IFRS Foundation, 2010. Pdf.

“Panduan Lengkap." 4 perusahaan akuntansi Big 4. N.P., N.D. Web. 02 Feb. 2017