Perbedaan antara biaya idle dan biaya standar

Perbedaan Utama - Biaya Idle vs Biaya Standar

Biaya adalah aspek penting dari bisnis yang harus dikelola secara efektif untuk mendapatkan margin laba yang lebih tinggi. Melalui perencanaan yang tepat, alokasi sumber daya yang efektif dan pemantauan dan kontrol yang konstan, biaya dapat dipertahankan pada tingkat yang dapat diterima. Biaya idle dan biaya standar adalah dua syarat yang umum digunakan dalam diskusi biaya. Perbedaan utama antara biaya idle dan biaya standar adalah itu Biaya idle mengacu pada manfaat yang dilupakan karena gangguan dan penghentian dalam proses produksi sedangkan biaya standar mengacu pada nilai yang telah ditentukan atau perkiraan untuk unit sumber daya.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Berapa biaya idle

3. Berapa biaya standar

4. Perbandingan berdampingan - biaya idle vs biaya standar

5. Ringkasan

Berapa biaya idle?

Biaya IDLE adalah biaya peluang (manfaat terdepan dari alternatif terbaik berikutnya) terjadi karena status non-produksi atau berbagai gangguan dalam operasi bisnis. Ada banyak cara perusahaan mungkin mengalami biaya kosong. Kapasitas idle dan tenaga kerja menganggur adalah dua jenis biaya idle umum.

Kapasitas idle

Ini adalah jumlah kapasitas yang tidak digunakan untuk produksi. Secara umum, sangat sulit bagi bisnis untuk beroperasi pada kapasitas maksimum karena kemacetan, yang merupakan berbagai batasan dalam proses produksi.

E.G. Dalam pakaian menjahit pabrik, tenaga kerja sangat terspesialisasi di mana seorang karyawan hanya akan terlibat dalam satu tugas tertentu (e.G. memotong, menjahit atau mengancingkan). Beberapa tugas ini memakan waktu lebih lama dari yang lain, yang agak tak terhindarkan karena sifat pekerjaan. Ini akan membuat hambatan di langkah -langkah selanjutnya di lantai produksi. Selain itu, jika ada kerusakan mesin atau ketidakhadiran pekerja, kemacetan akan muncul. Jika bukan karena kemacetan seperti itu, lantai produksi dapat dioperasikan dengan kapasitas penuh.

Persalinan idle

Buruh menganggur terjadi ketika pekerja dibayar untuk waktu bahwa mereka tidak terlibat dalam produksi. Jika waktu idle persalinan tinggi, ini mengakibatkan peningkatan kehilangan keuntungan.

Segala jenis biaya dapat menganggur, sehingga tidak menghasilkan nilai ekonomi apa pun kepada perusahaan. Manajemen harus memperhatikan tentang situasi seperti itu dan berupaya mengurangi kemacetan dalam proses produksi untuk menciptakan lebih banyak nilai.

Berapa biaya standar?

Biaya standar adalah biaya yang telah ditentukan atau diperkirakan untuk melakukan operasi atau memproduksi produk atau layanan, dalam kondisi normal. Misalnya, jika organisasi manufaktur dipertimbangkan, itu akan dikenakan biaya dalam bentuk material, tenaga kerja dan overhead lainnya dan menghasilkan sejumlah unit. Biaya standar mengacu pada praktik menetapkan biaya standar untuk unit material, tenaga kerja dan biaya produksi lainnya untuk periode waktu yang telah ditentukan sebelumnya. Pada akhir periode ini, biaya aktual yang dikeluarkan mungkin berbeda dengan biaya standar; Dengan demikian, 'varian' mungkin muncul. Biaya standar dapat berhasil digunakan oleh perusahaan dengan operasi bisnis yang berulang; Dengan demikian, pendekatan ini sangat cocok untuk organisasi manufaktur.

Cara menetapkan biaya standar

Dua pendekatan umum yang digunakan untuk menetapkan biaya standar,

- Menggunakan catatan sejarah masa lalu untuk memperkirakan penggunaan sumber daya

Catatan masa lalu memberikan informasi yang berguna mengenai perilaku biaya; Oleh karena itu, ini dapat digunakan untuk mendapatkan wawasan untuk perkiraan saat ini. Informasi masa lalu tentang biaya dapat digunakan untuk memberikan dasar untuk biaya periode saat ini.

- Menggunakan studi teknik

Ini mungkin melibatkan studi terperinci atau pengamatan operasi dalam hal penggunaan material, tenaga kerja dan peralatan. Kontrol yang paling efektif dicapai dengan mengidentifikasi standar untuk jumlah material, tenaga kerja dan layanan yang akan digunakan dalam suatu operasi, daripada total biaya produk total secara keseluruhan.

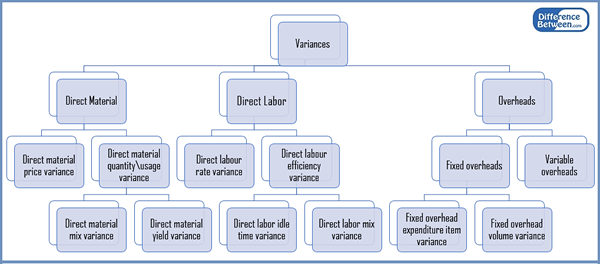

Gambar 1: Klasifikasi varian biaya standar

Biaya standar memberikan dasar informasi untuk alokasi biaya yang efektif dan untuk mengevaluasi kinerja produksi. Setelah biaya standar dibandingkan dengan biaya aktual dan varian diidentifikasi, informasi ini dapat digunakan untuk mengambil tindakan korektif untuk varian negatif dan untuk pengurangan biaya di masa depan dan keperluan peningkatan.

Apa perbedaan antara biaya idle dan biaya standar?

Biaya idle vs biaya standar | |

| Biaya idle mengacu pada manfaat yang dilupakan karena gangguan dan penghentian dalam proses produksi. | Biaya standar adalah biaya yang telah ditentukan atau diperkirakan untuk unit sumber daya. |

| Perhitungan varian | |

| Varian biaya idle tidak dihitung secara terpisah; Namun, efeknya ditangkap dalam varian yang menghitung efisiensi (e.G. Varian waktu idle tenaga kerja). | Varian dihitung untuk biaya standar dibandingkan dengan biaya aktual. |

| Varian yang dihasilkan | |

| Biaya idle selalu menghasilkan varian yang merugikan karena sumber daya pemalasan tidak membawa manfaat ekonomi. | Varians biaya standar mungkin menguntungkan (biaya standar melebihi biaya aktual) atau merugikan (biaya aktual melebihi biaya standar |

Ringkasan - Biaya Idle vs Biaya Standar

Perbedaan antara biaya idle dan biaya standar adalah yang berbeda di mana biaya idle adalah hasil dari penghentian produksi atau inefisiensi sedangkan biaya standar ditentukan pada awal periode akuntansi dan dibandingkan dengan hasil aktual pada akhir periode tersebut. Hubungan antara biaya idle dan biaya standar adalah bahwa sumber daya pemalasan semakin memengaruhi varian karena biaya idle mengurangi efisiensi keseluruhan. Meskipun bermanfaat, biaya standar adalah praktik yang mahal dan memakan waktu seringkali tidak terjangkau bagi perusahaan yang lebih kecil. Selain itu, ini jarang berlaku untuk jenis organisasi lain yang bukan perusahaan manufaktur.

Referensi:

1.”Bottleneck | Kemacetan di industri garmen." RSS Studi Kerja. N.P., N.D. Web. 13 Mar. 2017.

2.”Menetapkan Standar Standar - Standar Ideal dan Praktis." Detail Akuntansi.com. N.P., N.D. Web. 13 Mar. 2017.

3.“Analisis Biaya dan Varians Standar." Akuntansi untuk manajemen RSS. N.P., N.D. Web. 13 Mar. 2017.

4.Keunggulan dan kerugian dari biaya standar." Akuntansi manajemen. N.P., N.D. Web. 13 Mar. 2017.