Perbedaan antara audit internal dan eksternal

Perbedaan utama - audit internal vs eksternal

Proses audit adalah salah satu aspek penting dari suatu organisasi untuk kelangsungan hidup dan keberhasilan jangka panjang. Komite Audit ditunjuk oleh Dewan Direksi untuk meninjau keefektifan proses audit perusahaan. Audit internal dan audit eksternal adalah dua komponen utama dari proses audit. Perbedaan utama antara audit internal dan eksternal adalah itu Audit internal adalah fungsi itu Memberikan jaminan independen dan obyektif bahwa sistem kontrol internal dan sistem manajemen risiko berfungsi secara efektif sedangkan Audit Eksternal adalah fungsi independen di luar organisasi yang menilai aspek -aspek terkait keuangan dan risiko untuk memenuhi persyaratan audit hukum.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu audit internal

3. Apa itu audit eksternal

4. Perbandingan berdampingan - audit internal vs eksternal

5. Ringkasan

Apa itu audit internal?

Audit internal adalah fungsi yang memberikan jaminan independen dan obyektif bahwa kontrol internal organisasi dan sistem manajemen risiko berfungsi secara efektif. Fungsi audit internal dipimpin oleh auditor internal yang memiliki pengalaman keuangan baru -baru ini dan relevan. Auditor internal ditunjuk oleh komite audit dan auditor internal bertanggung jawab atas anggota komite audit dan harus melaporkan temuan audit secara berkala. Komite Audit memiliki peran berikut untuk dilakukan sehubungan dengan audit internal.

- Pantau dan tinjau keefektifan fungsi audit internal perusahaan

- Pastikan bahwa fungsi audit internal memiliki akses ke finansial yang memadai dan sumber daya lainnya untuk melaksanakan tugasnya

- Pastikan bahwa fungsi audit internal memiliki dukungan dan akses ke informasi yang relevan dari semua bagian organisasi untuk melakukan audit yang berhasil

- Laporkan kepada Dewan dan buat rekomendasi yang tepat tentang cara meningkatkan sistem audit internal perusahaan

- Pertimbangkan respons manajemen terhadap rekomendasi audit eksternal atau internal utama

Jika perusahaan tidak memiliki fungsi audit internal (ini dimungkinkan dalam jenis perusahaan tertentu, terutama di perusahaan kecil di mana hanya ada fungsi audit eksternal), kebutuhan untuk pembentukan fungsi audit internal harus dipertimbangkan setiap tahun.

Apa itu audit eksternal?

Audit Eksternal adalah fungsi independen di luar organisasi yang menilai aspek -aspek keuangan dan risiko terkait untuk memenuhi persyaratan audit hukum. Peran utama audit eksternal adalah memberikan pendapat apakah laporan keuangan perusahaan menyajikan pandangan yang benar dan adil dan menilai efektivitas fungsi audit internal. Dengan demikian, fungsi audit internal digantikan oleh fungsi audit eksternal. Fungsi audit eksternal dikelola oleh auditor eksternal, yang ditunjuk oleh pemegang saham perusahaan. Komite Audit memiliki peran berikut untuk dilakukan sehubungan dengan audit eksternal.

- Buat rekomendasi kepada Dewan sehubungan dengan janji temu, penghapusan, dan pengangkatan ulang dan auditor eksternal

- Menyetujui remunerasi dan ketentuan keterlibatan auditor eksternal

- Pantau dan tinjau kemandirian, kinerja, dan objektivitas independensi auditor eksternal, dan untuk mengembangkan dan mengimplementasikan kebijakan tentang keterlibatan auditor eksternal untuk memasok layanan non-audit

Gambar 01: Templat rencana audit yang digunakan dalam proses audit

Apa perbedaan antara audit internal dan audit eksternal?

Audit internal vs audit eksternal | |

| Audit internal adalah fungsi yang memberikan jaminan independen dan obyektif bahwa kontrol internal organisasi dan sistem manajemen risiko berfungsi secara efektif. | Audit Eksternal adalah fungsi independen di luar organisasi yang menilai aspek -aspek terkait keuangan dan risiko untuk memenuhi persyaratan audit hukum. |

| Tanggung jawab utama | |

| Tanggung jawab utama audit internal adalah meninjau keefektifan sistem kontrol internal. | Memberikan pendapat apakah laporan keuangan perusahaan menyajikan pandangan yang benar dan adil adalah tanggung jawab utama audit eksternal. |

| Tuntutan hukum | |

| Ketersediaan fungsi audit internal tidak diamanatkan oleh hukum. | Semua perusahaan harus memiliki fungsi audit eksternal seperti yang dinyatakan oleh hukum. |

| Pengangkatan auditor | |

| Auditor internal ditunjuk oleh Komite Audit. | Pemegang saham menunjuk auditor eksternal. |

Ringkasan - Audit Internal vs Audit Eksternal

Perbedaan antara audit internal dan eksternal adalah berbeda di mana audit internal dilakukan oleh karyawan perusahaan sedangkan audit eksternal dilakukan oleh pihak di luar organisasi. Komite Audit harus bertemu setidaknya dua kali setahun untuk melakukan tinjauan mereka tentang efektivitas fungsi audit internal dan dewan direksi juga harus meninjau keefektifan komite audit setiap tahun. Karena auditor eksternal ditunjuk oleh pemegang saham dan fungsi menggantikan audit internal, audit eksternal dianggap lebih kredibel.

Referensi:

1.”Apa perbedaan antara audit internal dan audit eksternal? N.P., N.D. Web. 19 Mei 2017. .

2."Apa itu audit internal?"Apa itu audit internal? | Tentang kami | IIA. N.P., N.D. Web. 19 Mei 2017. .

3.Peran & Tanggung Jawab Perusahaan Audit Eksternal."Chron.com. Chron.com, 26 Okt. 2016. Web. 19 Mei 2017. .

Gambar milik:

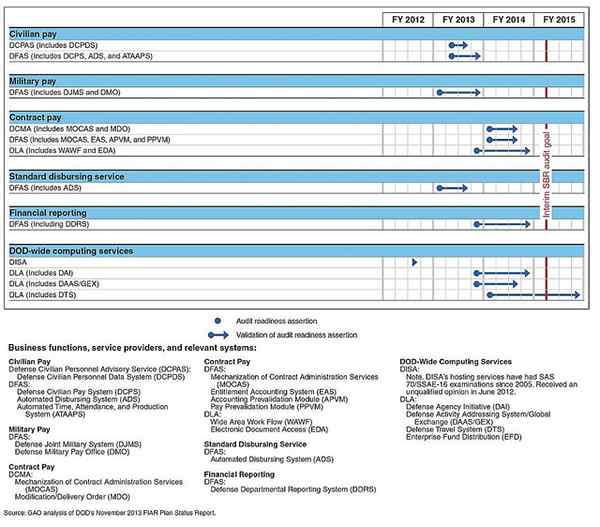

1. “Gambar 5: Garis waktu untuk validasi kesiapan audit untuk kontrol sistem operasi penyedia layanan DOD” oleh U.S. Kantor Akuntabilitas Pemerintah u.S. (Pekerjaan Pemerintah) Melalui Flickr