Perbedaan antara audit internal dan kontrol internal

Perbedaan Utama - Audit Internal vs Kontrol Internal

Audit internal dan kontrol internal adalah dua aspek utama dari semua jenis organisasi. Secara umum, kedua istilah ini sering bingung dan digunakan secara bergantian; Namun demikian, mereka berbeda satu sama lain. Perbedaan utama antara audit internal dan kontrol internal adalah Audit internal itu adalah fungsi itu Memberikan jaminan independen dan obyektif bahwa sistem kontrol internal dan sistem manajemen risiko berfungsi secara efektif sedangkan SayaKontrol nternal adalah sistem yang diimplementasikan oleh perusahaan untuk memastikan integritas informasi keuangan dan akuntansi dan bahwa ia mengalami kemajuan untuk memenuhi profitabilitas dan tujuan operasionalnya dengan cara yang sukses.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu audit internal

3. Apa itu kontrol internal

4. Perbandingan berdampingan - audit internal vs kontrol internal

5. Ringkasan

Apa itu audit internal?

Audit internal adalah fungsi yang memberikan jaminan independen dan obyektif bahwa kontrol internal perusahaan dan sistem manajemen risiko berfungsi sebagaimana dimaksud. Departemen Audit Internal dipimpin oleh auditor internal yang seharusnya memiliki pengalaman keuangan baru -baru ini dan relevan. Auditor internal ditunjuk oleh komite audit, yang akan mengevaluasi efektivitas auditor internal dan menerima laporan audit secara berkala. Komite Audit memiliki peran berikut untuk dilakukan sehubungan dengan audit internal.

- Pantau dan tinjau keefektifan fungsi audit internal perusahaan

- Pastikan bahwa fungsi audit internal memiliki akses ke finansial yang memadai dan sumber daya lainnya untuk melaksanakan tugasnya

- Pastikan bahwa fungsi audit internal memiliki dukungan dan akses ke informasi yang relevan dari semua bagian organisasi untuk melakukan audit yang berhasil

- Laporkan kepada Dewan dan buat rekomendasi yang tepat tentang cara meningkatkan sistem audit internal perusahaan

- Pertimbangkan respons manajemen terhadap rekomendasi audit eksternal atau internal utama

Jika perusahaan tidak memiliki fungsi audit internal (ini dimungkinkan dalam jenis perusahaan tertentu, terutama di perusahaan kecil di mana hanya ada fungsi audit eksternal), kebutuhan untuk pembentukan fungsi audit internal harus dipertimbangkan setiap tahun.

Apa itu kontrol internal?

Kontrol internal adalah sistem yang diterapkan oleh perusahaan untuk memastikan integritas informasi keuangan dan akuntansi dan bahwa perusahaan mengalami kemajuan untuk memenuhi profitabilitas dan tujuan operasionalnya dengan cara yang berhasil. Alasan utama prosedur kontrol internal ada adalah untuk memastikan bahwa risiko yang dihadapi perusahaan dikurangi. Bahkan ketika sistem kontrol internal yang efisien ada, tidak ada jaminan bahwa risiko akan sepenuhnya dihilangkan; Namun, mereka dapat dikendalikan dari menyebabkan kehancuran penting bagi perusahaan. Langkah -langkah kontrol internal dapat mengambil formulir berikut.

- Pemisahan tugas untuk membagi tanggung jawab untuk merekam, memeriksa, dan mengaudit transaksi untuk mencegah seorang karyawan tunggal melakukan tindakan penipuan

- Mengontrol akses melalui kunci pintu (untuk akses fisik) dan melalui kata sandi (untuk akses online)

- Rekonsiliasi Akuntansi Untuk memastikan bahwa saldo akun sesuai dengan saldo yang dikelola oleh entitas lain termasuk pemasok, pelanggan, dan lembaga keuangan

- Menugaskan otoritas kepada manajer tertentu untuk mengesahkan transaksi dengan nilai signifikan

- Cek Independen tentang Kinerja Karyawan Seperti Pengawasan

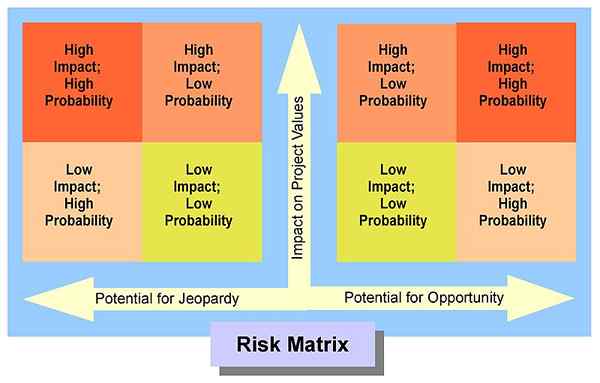

Jenis kontrol yang harus diterapkan untuk setiap risiko diputuskan berdasarkan dua aspek.

- Kemungkinan/probabilitas risiko- kemungkinan risiko terwujud

- Dampak Risiko- Ukuran Kerugian Keuangan Jika Risiko Terwujud

Baik kemungkinan dan dampak risiko mungkin tinggi, sedang atau rendah. Untuk risiko dengan kemungkinan dan dampak tinggi, kontrol dengan efek tinggi harus diimplementasikan. Jika tidak, itu akan terpapar dengan risiko kontrol yang tinggi.

Gambar 01: Kemungkinan dan dampak risiko membantu perusahaan untuk mengidentifikasi jenis ukuran kontrol internal untuk digunakan

Apa perbedaan antara audit internal dan kontrol internal?

Audit internal vs kontrol internal | |

| Audit internal adalah fungsi yang memberikan jaminan independen dan obyektif bahwa kontrol internal organisasi dan sistem manajemen risiko berfungsi secara efektif. | Kontrol internal adalah sistem yang diterapkan oleh perusahaan untuk memastikan integritas informasi keuangan dan akuntansi dan bahwa perusahaan mengalami kemajuan untuk memenuhi profitabilitas dan tujuan operasionalnya dengan cara yang berhasil. |

| Tanggung jawab utama | |

| Tanggung jawab utama audit internal adalah meninjau keefektifan sistem kontrol internal. | Memastikan bahwa prosedur kontrol internal yang baik ada adalah tanggung jawab utama sistem kontrol internal. |

| Alam | |

| Audit internal adalah tindakan pencegahan. | Kontrol internal adalah ukuran detektif. |

Ringkasan - Audit Internal vs Kontrol Internal

Perbedaan antara audit internal dan kontrol internal berbeda karena sifat dan penerapannya. Sementara mengurangi risiko melalui kontrol yang tepat dan memastikan bahwa perusahaan tidak terhalang untuk mencapai tujuannya adalah tujuan kontrol internal; Memeriksa apakah kontrol tersebut berfungsi sebagaimana dimaksud adalah tujuan dari audit internal. Sejumlah perusahaan skala besar seperti Enron dan Lehman Brothers telah runtuh karena tidak memiliki sistem kontrol internal yang baik dan fungsi audit internal yang efektif.

Referensi:

1. Kontrol internal. N.P., Web. 19 Mei 2017. .

2. “Perbedaan antara audit internal dan eksternal - pertanyaan & jawaban.”AccounttingTools. N.P., N.D. Web. 21 Mei 2017. .

3. "Audit internal.”Investopedia. N.P., 23 Nov. 2003. Web. 21 Mei 2017. .

Gambar milik:

1. "RiskMatrix -RH" oleh Royhanney - pekerjaan sendiri (CC oleh 3.0) Via Commons Wikimedia