Perbedaan antara inventaris dan aset

Inventaris vs aset

Aset adalah sumber daya yang dimiliki oleh perusahaan, dan aset ini dapat diklasifikasikan sebagai aset tetap dan aset lancar. Inventaris adalah jenis aset lancar tertentu yang dapat diklasifikasikan ke dalam bahan baku, sedang dalam proses dan barang jadi. Meskipun keduanya dikategorikan sebagai aset, mereka diperlakukan secara berbeda dalam laporan keuangan. Artikel ini melihat perbedaan antara aset dan inventaris.

Apa itu aset?

Aset adalah sumber daya yang dimiliki oleh perusahaan, dan dapat dikategorikan sebagai sumber daya keuangan (modal, saham), sumber daya fisik (bangunan, furnitur, mesin dan peralatan), sumber daya manusia (karyawan, eksekutif, manajer), dll.

Untuk tujuan akuntansi, semua sumber daya telah diklasifikasikan sebagai aset tetap dan aset lancar.

Aset tetap

Aset yang diharapkan memiliki masa manfaat lebih dari satu tahun dianggap sebagai aset tetap.

EG: Aset Berwujud -Property, Pabrik dan Peralatan, Perabot dan Perlengkapan, Kendaraan dan Mesin.

Aset tidak berwujud - niat baik, kekayaan intelektual, dll .

Menurut Kerangka IASB, persyaratan dasar untuk aset tetap yang dicatat dalam laporan keuangan perusahaan dapat diindikasikan sebagai berikut:

• Kemungkinan memiliki arus masuknya manfaat ekonomi ke entitas.

• Keandalan biaya/nilai aset yang diukur

Nilai aset tetap terdepresiasi dari waktu ke waktu. Oleh karena itu, modal yang diinvestasikan untuk membeli aset tetap tidak dapat diperbaiki di masa depan yang dapat ditentukan sebagai biaya hangus.Saat mempersiapkan laporan keuangan, nilai buku bersih dari aset tetap ditunjukkan dalam neraca.

Aset lancar

Aset yang memiliki kemungkinan mengkonversi ke tunai dalam satu tahun dapat dianggap sebagai aset lancar. Misalnya: inventaris, piutang akun, tunai di tangan, tunai di bank, biaya prabayar, dll.

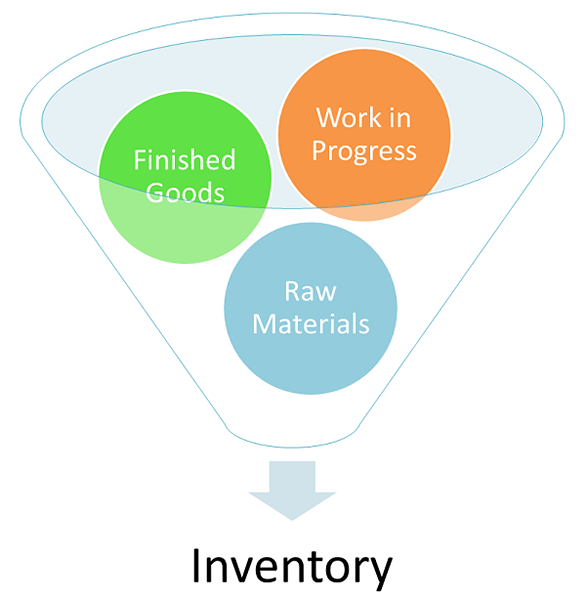

Apa itu inventaris?

Inventaris dapat diklasifikasikan ke dalam tiga kategori utama sebagai bahan baku, pekerjaan yang sedang berlangsung dan barang jadi yang dianggap sebagai aset lancar yang dapat dikonversi menjadi uang tunai dalam periode yang lebih pendek (kurang dari satu tahun). Omset inventaris merupakan salah satu sumber utama pembuatan pendapatan dan pendapatan untuk pemegang saham perusahaan dan pemilik. Oleh karena itu, saat menyiapkan laporan keuangan, inventaris ditunjukkan dalam neraca, di bawah judul aset lancar.

Faktor kunci mengenai aset tetap adalah bahwa mereka telah dibeli untuk produksi dan oleh karena itu, mereka tidak ditahan untuk dijual kembali. Aset yang dimiliki untuk dijual kembali harus diperhitungkan aset arus bawah daripada aset tetap. Jadi, misalnya, jika perusahaan melibatkan dalam bisnis mobil, biaya kendaraan harus diperhitungkan berdasarkan aset lancar - inventaris karena mereka ditahan dengan tujuan penjualan kembali. Namun, kendaraan apa pun selain yang ditahan dengan tujuan penjualan kembali harus diklasifikasikan di bawah aset tetap seperti truk pengiriman dan kendaraan karyawan.

Foto oleh: Peter Baskerville (CC BY-SA 2.0), State Farm (CC dengan 2.0)

Bacaan lebih lanjut:

- Perbedaan antara ekuitas dan aset

- Perbedaan antara modal dan aset

- Perbedaan antara tanggung jawab dan aset

- Perbedaan antara inventaris dan stok