Perbedaan antara saham yang diterbitkan dan beredar

Perbedaan utama - saham yang diterbitkan vs yang beredar

Penting untuk mengetahui beberapa informasi latar belakang tentang saham sebelum mempelajari perbedaan antara saham yang diterbitkan dan yang beredar. Saham adalah unit kepemilikan yang menunjukkan saham yang dimiliki investor dalam kegiatan suatu organisasi. Seorang investor yang tertarik untuk membeli saham di perusahaan tertentu dapat melakukannya dengan membayar harga pasar saham, yang membuatnya menjadi pemegang saham perusahaan. Jumlah saham yang dimiliki secara kolektif oleh pemegang saham dipanggil saham yang diterbitkan. Nilai saham tersebut disebut sebagai modal saham.

Tujuan utama menerbitkan saham oleh perusahaan adalah untuk mendapatkan akses ke kumpulan dana besar untuk memungkinkan peluang investasi yang menarik. Masalah saham yang ditawarkan untuk pertama kalinya kepada publik pada umumnya dinobatkan sebagai penawaran umum perdana (IPO) dan perusahaan terdaftar di bursa saham untuk pertama kalinya dan mulai perdagangan saham. Selanjutnya, saham ini akan diperdagangkan di bursa saham primer atau sekunder.

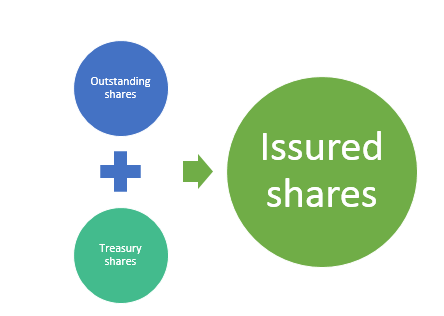

Itu perbedaan utama antara saham yang diterbitkan dan beredar adalah itu Modal saham yang dikeluarkan termasuk saham Treasury sedangkan saham beredar tidak termasuk saham Treasury (saham yang telah dibeli kembali oleh perusahaan dan dipegang oleh perusahaan dalam perbendaharaannya sendiri). Misalnya, pertimbangkan bahwa perusahaan menawarkan 10.000 saham kepada publik. Setelah beberapa waktu, perusahaan membeli kembali 1000 saham. Setelah pembelian kembali, jumlah saham beredar akan menjadi 9000.

Apa yang Diterbitkan Saham?

Saham yang dikeluarkan terutama terdiri dari saham biasa dan saham preferensi. Saham biasa atau saham biasa membawa risiko yang lebih besar; Dalam hal kepailitan, pemegang saham biasa akan diselesaikan setelah pemegang saham yang disukai. Selanjutnya, saham yang disukai berhak atas dividen yang lebih besar dibandingkan dengan saham biasa. Namun saham yang disukai biasanya tidak membawa hak suara sedangkan saham biasa melakukannya.

Entri Akuntansi untuk Masalah Saham

Tunai a/c dr

Bagikan Modal A/C CR

Terkadang perusahaan mungkin menyadari bahwa sahamnya diremehkan di pasar setelah masalah saham. Dalam contoh seperti itu, pembelian kembali saham dapat dilakukan untuk mengirim sinyal ke pasar bahwa saham diremehkan. Ini mengacu pada pembelian saham oleh perusahaan. Setelah pembelian kembali, jumlah saham beredar akan berkurang. Ketika perusahaan membeli kembali saham, entri di atas akan dibalik; Dengan demikian, jumlah saham yang tersedia untuk perdagangan berikutnya akan berkurang. Saham yang dibeli kembali akan dipegang oleh perusahaan dalam perbendaharaannya sendiri. Saham ini disebut saham Treasury.

Saham apa yang beredar?

Ini adalah jumlah saham yang tersisa setelah pembelian kembali saham. Jika perusahaan tidak melakukan pembelian kembali saham, maka jumlah saham yang diterbitkan akan sama dengan jumlah saham beredar.

Jumlah dan nilai saham yang diterbitkan mengalami fluktuasi dari waktu ke waktu karena berbagai perubahan dalam struktur saham. Perubahan jumlah saham ini secara positif mempengaruhi pendapatan per saham (EPS). Selain pembelian kembali saham, pembagian saham dan konsolidasi saham dapat dilakukan pada saham yang beredar.

Bagikan Perpecahan

Saham beredar dapat dibagi untuk meningkatkan jumlah saham. Misalnya, jika perusahaan memiliki 1000 saham yang beredar dan split saham 3 untuk 1 dilakukan, jumlah saham berikutnya adalah 3000.

Bagikan konsolidasi

Ini adalah kebalikan dari pemisahan saham dan menghasilkan penurunan jumlah saham yang luar biasa. Misalnya, jika perusahaan memiliki 1000 saham yang beredar sebelum melakukan konsolidasi saham, jumlah saham berikutnya adalah 500 saham.

Apa perbedaan antara saham yang diterbitkan dan yang beredar?

Saham Diterbitkan vs Luar Biasa | |

| Saham yang dikeluarkan merujuk pada jumlah saham yang telah dialokasikan oleh perusahaan dan kemudian dipegang oleh pemegang saham. | Saham yang beredar merujuk pada saham perusahaan yang saat ini dipegang oleh semua pemegang sahamnya, termasuk blok saham yang dipegang oleh investor institusional dan saham terbatas yang dimiliki oleh pejabat dan orang dalam perusahaan. |

| Komponen | |

| Saham yang diterbitkan termasuk saham Treasury. | Saham yang beredar tidak termasuk saham Treasury. |

| Perawatan Akuntansi | |

| Saham yang diterbitkan dicatat dalam laporan keuangan. | Saham beredar tidak dicatat dalam laporan keuangan. |

| Penilaian | |

| Saham yang diterbitkan sangat membantu dalam menentukan nilai total saham di perusahaan | Saham beredar sangat membantu dalam menentukan persentase saham yang dimiliki oleh pemegang saham |

Referensi :

Horton, Melissa. “Apa perbedaan antara saham resmi dan saham yang beredar?" Investopedia. N.P., 13 Jan. 2015. Web. 23 Jan. 2017. “Perbedaan antara saham yang berwenang dan beredar - pertanyaan & jawaban - AccounttingTools." Akuntansi CPE & Buku - AccounttingTools. N.P., N.D. Web. 23 Jan. 2017. “Perbedaan antara saham yang berwenang & beredar." Basis keuangan. N.P., N.D. Web. 23 Jan. 2017.