Perbedaan antara anggaran master dan anggaran yang fleksibel

Perbedaan Utama - Anggaran Master vs Anggaran Fleksibel

Perbedaan utama antara anggaran master dan anggaran yang fleksibel adalah itu Master Budget adalah ramalan keuangan yang berisi semua pendapatan dan biaya yang dianggarkan untuk tahun akuntansi yang akan datang sedangkan Anggaran fleksibel adalah anggaran yang disesuaikan dengan memasukkan perubahan dalam jumlah unit yang dihasilkan. Kedua anggaran ini dianggap sebagai tonggak penting dalam proses kontrol anggaran. Mereka dilengkapi dengan sejumlah kegunaan seperti kontrol biaya dan pengukuran kinerja.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu Anggaran Master

3. Apa itu anggaran yang fleksibel

4. Perbandingan berdampingan - Anggaran Master vs Anggaran yang fleksibel

5. Ringkasan

Apa itu Anggaran Master?

Master Budget adalah perkiraan keuangan dari semua elemen dalam bisnis untuk tahun keuangan yang disiapkan dengan menggabungkan banyak anggaran fungsional seperti anggaran penjualan, anggaran pembelian, dll. Anggaran yang berbeda ini saling berhubungan dan secara kolektif memberikan perkiraan akuntansi untuk periode keuangan yang akan datang. Anggaran individu akan disiapkan oleh masing -masing departemen, dan hasil bersih akan tercermin dalam anggaran master.

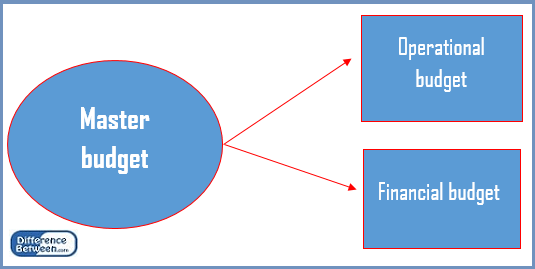

Anggaran master memiliki dua komponen utama: anggaran operasional dan anggaran keuangan.

Gambar 1: Komponen Anggaran Master

Anggaran operasional

Anggaran operasional mempersiapkan perkiraan untuk aspek rutin seperti pendapatan dan pengeluaran. Sementara dianggarkan setiap tahun, anggaran operasional biasanya dipecah menjadi periode pelaporan yang lebih kecil, seperti mingguan atau bulanan

Jenis Anggaran Operasional

- Anggaran penjualan

- Anggaran produksi

- Anggaran penjualan dan administrasi

- Biaya Barang Anggaran yang diproduksi

Anggaran keuangan

Anggaran keuangan menguraikan bagaimana perusahaan mendapatkan dan membelanjakan dana di tingkat perusahaan. Ini termasuk pengeluaran modal (dana yang ditugaskan untuk memperoleh dan mempertahankan aset tetap) dan perkiraan pendapatan dari aktivitas bisnis inti.

Jenis Anggaran Keuangan

- Anggaran tunai

- Laporan laba rugi yang dianggarkan

- Neraca yang dianggarkan

Teks penjelasan biasanya disediakan yang mencakup penjelasan tentang arah strategis perusahaan, peran yang dimainkan oleh anggaran induk dalam pencapaian perusahaan, tujuan dan tindakan manajemen yang dimaksudkan untuk mencapai tujuan tersebut. Anggaran master biasanya disajikan dalam format bulanan atau triwulanan, untuk seluruh tahun keuangan. Berbagai dokumen lain juga dapat disajikan bersama dengan anggaran induk untuk membantu pengambilan keputusan yang diinformasikan. Dokumen yang terdiri dari rasio keuangan utama yang dihitung berdasarkan informasi termasuk dalam anggaran. Rasio ini akan membantu untuk memahami apakah anggaran master telah disiapkan secara realistis berdasarkan hasil masa lalu yang sebenarnya.

Persiapan anggaran master membutuhkan masukan personel dari semua departemen di organisasi. Ada kecenderungan manajer departemen untuk melebih -lebihkan pengeluaran dan meremehkan pendapatan untuk mencapai anggaran dengan mudah. Selain itu, karena lingkungan bisnis terus berubah, anggaran sering dikritik karena terlalu kaku untuk dipatuhi.

Berapa anggaran yang fleksibel?

Anggaran yang fleksibel adalah anggaran yang menyesuaikan atau melenturkan perubahan tingkat aktivitas. Tidak seperti dalam anggaran statis, yang disiapkan untuk tingkat aktivitas tunggal, anggaran yang fleksibel lebih canggih dan bermanfaat. Di sini, terlepas dari volume output yang dianggarkan, pendapatan dan biaya akan dibandingkan dengan hasil yang disesuaikan dengan volume aktual.

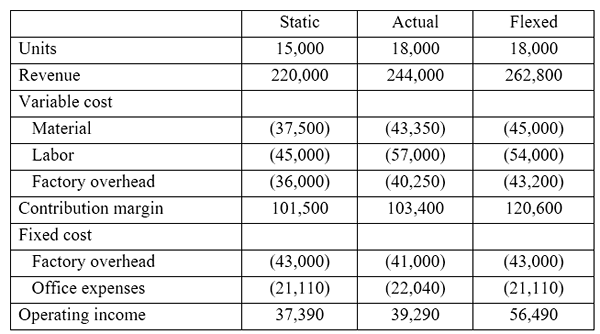

E.G. Perusahaan ABC mengeluarkan biaya berikut.

Harga jual per unit = $ 14.6, biaya material per unit = $ 2.50, biaya tenaga kerja per unit = $ 3, overhead pabrik per unit = $ 2.4

ABC berencana untuk menjual 15.000 unit untuk bulan Maret; Namun, berhasil menjual 18.000 unit. Dengan demikian, manajemen memutuskan untuk melenturkan anggaran statis untuk tingkat aktivitas 18.000.

Anggaran yang fleksibel tidak kaku sebagai anggaran statis; Dengan demikian, adalah alat yang tepat untuk pengukuran kinerja untuk mengevaluasi kinerja manajer. Jika volume diperbaiki, maka manajer kemudian dapat mengklaim bahwa permintaan dan perkiraan biaya berubah secara signifikan dari level yang dianggarkan dan mereka tidak dapat mencapai anggaran. Dengan anggaran yang fleksibel, situasi seperti itu jarang terjadi. Anggaran fleksibel paling tepat untuk organisasi yang beroperasi dengan peningkatan struktur biaya variabel di mana biaya terutama terkait dengan tingkat aktivitas. Di sisi lain, anggaran yang fleksibel memakan waktu dan membutuhkan lebih banyak perencanaan karena perubahan tingkat aktivitas.

Apa perbedaan antara anggaran master dan anggaran yang fleksibel?

Anggaran master vs anggaran yang fleksibel | |

| Master Budget adalah ramalan keuangan yang berisi semua pendapatan dan biaya yang dianggarkan untuk tahun akuntansi yang akan datang. | Anggaran fleksibel disesuaikan dengan memasukkan perubahan tingkat aktivitas. |

| Tujuan | |

| Tujuan dari anggaran master adalah untuk menggabungkan banyak sub-udget menjadi satu. | Tujuan dari anggaran yang fleksibel adalah untuk memungkinkan perbandingan yang lebih baik dengan hasil aktual dengan menilai mereka terhadap tingkat aktivitas aktual |

| Tingkat aktifitas | |

| Anggaran master disiapkan untuk tingkat aktivitas tunggal karena merupakan anggaran statis. | Anggaran yang fleksibel dapat disiapkan untuk berbagai tingkat aktivitas. |

Ringkasan - Anggaran Master vs Anggaran Fleksibel

Perbedaan antara anggaran master dan anggaran yang fleksibel terutama tergantung pada tujuan yang dipersiapkan. Anggaran yang disiapkan dengan menggabungkan semua sub-anggaran disebut sebagai anggaran master sedangkan anggaran yang disiapkan untuk tingkat aktivitas yang berbeda disebut sebagai anggaran yang fleksibel. Jika anggaran digunakan secara efektif, mereka memungkinkan berbagai manfaat yang lebih luas termasuk pertumbuhan pendapatan dan pengendalian biaya yang efektif. Anggaran yang fleksibel sangat berguna untuk organisasi yang memiliki struktur biaya variabel.

Referensi:

1. Jan, Irfanullah. “Anggaran Master.”Pengantar Anggaran Master | Komponen | Akuntansi manajemen. N.P., N.D. Web. 27 Mar. 2017.

2. “5 Jenis Anggaran untuk Bisnis."The Motley Fool. N.P., N.D. Web. 27 Mar. 2017.

3. “Anggaran yang fleksibel.”AccounttingTools. N.P., N.D. Web. 27 Mar. 2017.

4. “6 Keuntungan dan Kekurangan Penganggaran Fleksibel.”Connectus. N.P., 13 Jan. 2017. Web. 27 Mar. 2017.