Perbedaan antara buku besar penjualan dan buku besar pembelian

Buku Besar Penjualan vs Pembelian Buku Besar

Karena buku besar penjualan dan pembelian adalah dua sub-leles yang digunakan dalam praktik akuntansi, penting untuk mengetahui perbedaan antara buku besar penjualan dan buku besar pembelian. Buku besar penjualan dan buku besar pembelian dapat diidentifikasi sebagai dua set sub-leles yang digunakan untuk merekam data penjualan dan pembelian terperinci. Tujuan utama mempertahankan buku besar yang berbeda ini adalah untuk memfasilitasi pengambilan keputusan, memberikan manajemen dengan informasi yang diperlukan dan terperinci mengenai jumlah penjualan / pembelian, pendapatan dan pengeluaran mengalir dan untuk menentukan saat ini dari dan kepada debitur dan kreditor.

Apa itu Ledger Penjualan?

Buku besar penjualan yang berada di bawah sistem akun, selalu mencatat semua transaksi penjualan kredit dari organisasi tertentu. Tujuan utama mempertahankan buku besar adalah untuk merekam dan memantau debitor bisnis. Ledger penjualan terdiri dari banyak akun individu yang melestarikan untuk debitur yang berbeda bersama dengan rincian umum penjualan kredit seperti nomor faktur penjualan, nama pelanggan, PPN, biaya pengiriman, jumlah penjualan, persyaratan pembayaran, dll.

Buku Besar Penjualan adalah alat perencanaan itu sendiri. Ini memungkinkan manajer untuk memantau dan mengejar debitur yang tidak membayar sesuai dengan persyaratan pembelian dan juga membantu mengidentifikasi pelanggan yang menguntungkan.

Apa itu Pembelian Buku Besar?

Pembelian Ledger adalah buku akun yang mencatat semua transaksi pembelian kredit dari suatu organisasi. Tujuan utama mempertahankan buku besar pembelian adalah untuk menyimpan catatan pembelian terperinci dan memantau kreditor. Ini berisi akun individu dari berbagai kreditor dan informasi pusat lainnya seperti nomor tanda terima, PPN, nomor pesanan pembelian, periode pembayaran dan ketentuan pembayaran.

Kesamaan antara buku besar penjualan dan buku besar pembelian

• Buku besar penjualan dan pembelian dianggap sebagai basis data internal, biasanya dikelola oleh departemen akuntansi.

• Informasi terperinci terlampir dalam dua jenis buku besar ini dirangkum pada akhir periode tertentu (seringkali bulanan) dan catatan di akun kontrol masing -masing melalui buku besar umum.

• Informasi yang terdiri dari buku besar penjualan dan buku besar membantu untuk merekonsiliasi status kreditor dan debitur dengan saldo akun kontrol masing -masing.

Apa perbedaan antara buku besar penjualan dan buku besar pembelian?

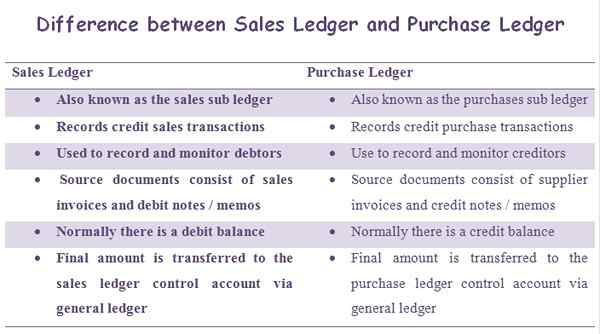

• Buku besar penjualan juga dikenal sebagai sub-ledger penjualan sementara buku besar pembelian juga dikenal sebagai sub-ledger pembelian.

• Penjualan Ledger mencatat transaksi penjualan kredit. Beli Catatan Buku Buku Transaksi Pembelian Kredit.

• Buku besar penjualan digunakan untuk mencatat dan memantau debitur. Pembelian Buku Besar digunakan untuk merekam dan memantau kreditor.

• Dokumen sumber buku besar penjualan terdiri dari faktur penjualan dan catatan/ memo debit. Dokumen sumber buku besar pembelian terdiri dari faktur pemasok dan catatan kredit/ memo.

• Dalam buku besar penjualan secara normal, ada saldo debit. Dalam buku besar pembelian biasanya ada saldo kredit.

• Jumlah terakhir dari buku besar penjualan ditransfer ke akun kontrol buku besar penjualan melalui buku besar umum. Sementara itu, jumlah akhir dari buku besar pembelian ditransfer ke akun kontrol buku besar pembelian melalui buku besar umum.

Ledger penjualan dan pembelian digunakan dalam merekam dan memantau sejumlah besar transaksi reguler dalam suatu organisasi. Penjualan Buku Besar Penjualan dengan Penjualan Kredit dan Debitur. Sebaliknya, Transaksi Pembelian Pembelian Ledger Pembelian dan Informasi Kredit. Pada akhir periode tertentu, buku besar ini dirangkum dan jumlah total dicatat dalam akun kontrol masing -masing.