Perbedaan antara neraca dan pernyataan posisi keuangan

Neraca vs pernyataan posisi keuangan

Neraca dan pernyataan posisi keuangan bingung oleh banyak orang untuk menjadi hal yang sama, tetapi ada, bagaimanapun, sejumlah perbedaan antara neraca dan laporan posisi keuangan. Baik, neraca dan pernyataan posisi keuangan, adalah laporan keuangan yang menawarkan gambaran umum tentang cara aset, kewajiban, modal, pendapatan, dan pengeluaran organisasi telah dikelola telah dikelola. Perusahaan menyiapkan laporan keuangan pada akhir periode akuntansi untuk mendapatkan pemahaman yang jelas tentang cara sumber daya telah digunakan untuk meningkatkan profitabilitas selama tahun keuangan. Neraca khususnya adalah laporan keuangan yang penting karena menunjukkan perubahan dalam aset, kewajiban, dan modal perusahaan. Artikel berikut dengan jelas menjelaskan kedua laporan keuangan dan menjelaskan persamaan dan perbedaan antara neraca dan laporan posisi keuangan.

Apa itu neraca?

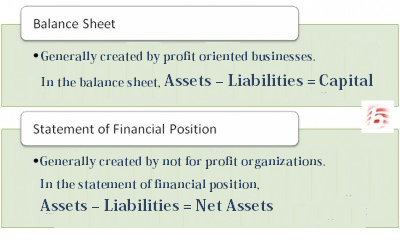

Neraca perusahaan menawarkan gambaran umum tentang perubahan yang terjadi dalam aset dan kewajiban jangka panjang dan jangka pendek perusahaan. Neraca mencakup informasi penting mengenai aset tetap dan lancar perusahaan (seperti peralatan, tunai dan piutang), kewajiban jangka pendek dan jangka panjang (hutang dan pinjaman bank) dan modal (ekuitas pemegang saham). Neraca umumnya diciptakan oleh bisnis yang beroperasi dengan keuntungan. Poin penting yang perlu diperhatikan dalam neraca adalah bahwa total aset harus sama dengan total kewajiban dan modal, dan modal harus mewakili perbedaan antara aset dan kewajiban. Formula yang digunakan adalah aset - kewajiban = modal. Neraca disiapkan, pada tanggal tertentu, karenanya kata -kata 'seperti pada' muncul di bagian atas lembar. Misalnya, jika saya menulis neraca untuk 30 Oktober 2011, saya akan menulis 'pada 30 Oktober 2011' pada judul pernyataan, untuk menunjukkan bahwa informasi yang diwakili dalam neraca adalah snapshot dari situasi keuangan perusahaan pada tanggal itu.

Apa pernyataan posisi keuangan?

Laporan posisi keuangan juga disiapkan di akhir tahun dan menawarkan gambaran umum tentang aset dan kewajiban perusahaan serta kesehatan keuangan dan likuiditas. Laporan posisi keuangan umumnya dibuat oleh organisasi laba bukan. Pernyataan posisi keuangan yang dibuat oleh bukan untuk keuntungan sebagian besar digunakan untuk mendapatkan gambaran umum dari total aset yang dimiliki dan kewajiban yang terhutang. Tidak seperti bisnis yang beroperasi dengan keuntungan, bukan untuk keuntungan tidak memiliki ekuitas pemegang saham karena mereka tidak menjual saham kepada publik. Karena tidak untuk keuntungan tidak memiliki ekuitas, mereka menggantikan aset bersih dengan ekuitas dan menggunakan rumus, aset - kewajiban = aset bersih.

Apa perbedaan antara neraca dan pernyataan posisi keuangan?

Neraca dan pernyataan posisi keuangan sangat mirip satu sama lain karena keduanya menawarkan gambaran tentang posisi keuangan organisasi di akhir tahun. Namun, ada sejumlah perbedaan penting antara neraca dan laporan posisi keuangan. Neraca dibuat oleh bisnis yang beroperasi dengan laba sementara laporan posisi keuangan dibuat oleh organisasi bukan untuk organisasi laba. Tidak seperti keuntungan, bukan untuk keuntungan tidak memiliki pemilik dan karenanya tidak mencatat ekuitas pemegang saham. Sebaliknya, bukan untuk organisasi laba mencatat aset bersih. Pelaporan Aset Dalam Laporan Posisi Keuangan juga sangat berbeda dengan neraca. Pernyataan posisi keuangan membagi aset bersih menjadi tiga kategori lebih lanjut yang meliputi: tidak dibatasi, dibatasi untuk sementara dan dibatasi secara permanen. Aset terpisah ini di mana pengeluaran untuk sementara dibatasi adalah tempat pengeluaran dibatasi untuk proyek -proyek tertentu. Dibatasi secara permanen adalah tempat donor menentukan apa yang dapat dihabiskan dana. Pemisahan seperti itu di antara aset tidak dilakukan pada neraca. Namun, neraca juga membagi aset mereka menjadi aset lancar, aset tetap, aset tidak berwujud, dll.

Ringkasan:

Laporan Posisi Keuangan vs Neraca

• Neraca perusahaan menawarkan gambaran umum tentang perubahan yang terjadi dalam aset dan kewajiban jangka panjang dan jangka pendek perusahaan.

• Neraca umumnya diciptakan oleh bisnis yang beroperasi dengan keuntungan.

• Dalam neraca, total aset harus sama dengan total kewajiban dan modal, dan modal harus mewakili perbedaan antara aset dan kewajiban. Formula yang digunakan adalah aset - kewajiban = modal.

• Laporan posisi keuangan juga disiapkan pada akhir tahun dan menawarkan gambaran umum tentang aset dan kewajiban perusahaan serta kesehatan keuangan dan likuiditas.

• Pernyataan posisi keuangan umumnya dibuat oleh organisasi laba bukan.

• Tidak seperti bisnis yang beroperasi dengan keuntungan, bukan untuk keuntungan tidak memiliki ekuitas pemegang saham karena mereka tidak menjual saham kepada publik. Oleh karena itu, mereka mengganti aset bersih untuk ekuitas dan menggunakan aset rumus - kewajiban = aset bersih.

Bacaan lebih lanjut:

-

Perbedaan antara neraca dan saldo percobaan

-

Perbedaan antara neraca dan laporan laba rugi

-

Perbedaan antara neraca dan laba dan rugi

-

Perbedaan antara laporan tahunan dan laporan keuangan