Perbedaan antara anggaran dan kontrol anggaran

Perbedaan Utama - Kontrol Anggaran vs Anggaran

Perbedaan utama antara anggaran dan kontrol anggaran adalah itu Anggaran adalah estimasi pendapatan dan biaya untuk suatu periode sedangkan kontrol anggaran adalah proses sistematis di mana manajemen menggunakan anggaran yang disiapkan pada awal periode akuntansi untuk membandingkan dan menganalisis hasil aktual pada akhir periode akuntansi dan untuk menetapkan langkah -langkah perbaikan untuk tahun akuntansi berikutnya.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu anggaran

3. Apa itu kontrol anggaran

4. Perbandingan berdampingan - Kontrol Anggaran vs Anggaran

5. Ringkasan

Apa itu anggaran?

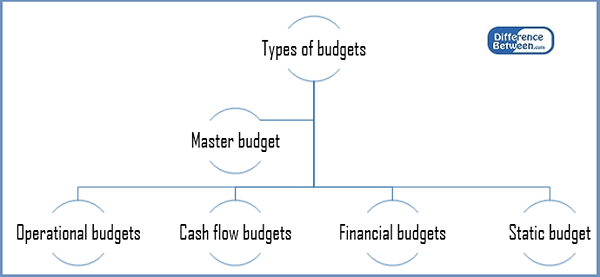

Anggaran hanyalah perkiraan pendapatan dan pengeluaran untuk jangka waktu tertentu. Organisasi menyiapkan lima jenis anggaran utama yang membantu mereka membuat sejumlah keputusan.

Gambar 1: Jenis anggaran

Anggaran Master

Ini adalah perkiraan keuangan semua elemen dalam bisnis untuk tahun akuntansi. Ini biasanya merupakan kumpulan banyak sub-anggaran yang saling terkait.

Anggaran operasional

Anggaran operasional mempersiapkan perkiraan untuk aspek rutin seperti pendapatan dan pengeluaran. Sementara dianggarkan setiap tahun, anggaran operasional biasanya dipecah menjadi periode pelaporan yang lebih kecil, seperti mingguan atau bulanan.

Anggaran arus kas

Anggaran ini memproyeksikan arus kas masuk dan arus keluar yang diharapkan dari bisnis untuk tahun mendatang. Tujuan utama dari anggaran ini adalah untuk memastikan bahwa likuiditas yang cukup dijamin untuk periode tersebut

Anggaran keuangan

Anggaran keuangan menguraikan bagaimana perusahaan mendapatkan dan membelanjakan dana di tingkat perusahaan. Ini termasuk pengeluaran modal (dana yang ditugaskan untuk memperoleh dan mempertahankan aset tetap) dan perkiraan pendapatan dari aktivitas bisnis inti

Anggaran statis

Anggaran statis berisi elemen di mana pengeluaran tetap tidak berubah dengan variasi ke tingkat penjualan. Ini adalah jenis anggaran yang populer di sektor publik dan nirlaba, di mana organisasi atau departemen didanai sebagian besar oleh hibah.

Ada dua metode utama yang digunakan bisnis untuk mempersiapkan anggaran: anggaran tambahan dan pendekatan berbasis nol.

Anggaran tambahan

Anggaran tambahan adalah anggaran yang disiapkan dengan menggunakan anggaran periode sebelumnya atau kinerja aktual sebagai dasar dengan jumlah tambahan yang ditambahkan untuk anggaran baru. Alokasi sumber daya didasarkan pada alokasi dari tahun akuntansi sebelumnya. Di sini manajemen mengasumsikan bahwa tingkat pendapatan dan biaya yang dikeluarkan selama tahun berjalan juga akan tercermin selama tahun berikutnya. Dengan demikian, akan diasumsikan bahwa pendapatan dan biaya yang dikeluarkan selama tahun berjalan akan menjadi titik awal untuk estimasi untuk tahun berikutnya.

Anggaran berbasis nol

Ketika anggaran berbasis nol adalah anggaran yang disiapkan, semua pendapatan dan biaya harus dibenarkan untuk setiap tahun akuntansi baru. Penganggaran berbasis nol dimulai dari 'basis nol' di mana setiap fungsi dalam suatu organisasi dianalisis untuk pendapatan dan biaya masing-masing. Anggaran ini mungkin lebih tinggi atau lebih rendah dari anggaran tahun sebelumnya. Penganggaran berbasis nol sangat ideal untuk perusahaan skala kecil karena perhatiannya yang terperinci untuk memotong biaya dan menginvestasikan sumber daya yang langka secara efektif.

Apa itu kontrol anggaran?

Kontrol anggaran adalah proses sistematis di mana manajemen menggunakan anggaran yang disiapkan pada awal periode akuntansi untuk membandingkan dan menganalisis hasil aktual pada akhir periode akuntansi dan untuk menetapkan langkah -langkah peningkatan untuk tahun akuntansi berikutnya. Proses ini terdiri dari langkah -langkah berikut.

- Mempersiapkan anggaran

Persiapan anggaran adalah proses yang memakan waktu dan panjang yang sering kali membutuhkan partisipasi dari personel yang berbeda yang mewakili departemen masing-masing. Pendapatan dan biaya akan diperkirakan untuk tahun keuangan yang akan datang dengan justifikasi terkait. Biaya standar digunakan untuk membuat keputusan mengenai perkiraan biaya. Ini mengacu pada praktik menetapkan biaya standar untuk unit material, tenaga kerja dan biaya produksi lainnya untuk periode waktu yang telah ditentukan sebelumnya.

- Membandingkan dan menganalisis hasil aktual dengan anggaran

Hasil aktual akan dicatat saat bisnis berlanjut dengan perdagangan, dan hasil ini akan dibandingkan dengan anggaran. Analisis varians adalah alat analisis penting yang digunakan di sini untuk menghitung sejauh mana hasil aktual bervariasi dari yang dianggarkan.

- Memutuskan langkah -langkah perbaikan pada operasi yang berkinerja buruk

Tujuan utama dari proses kontrol anggaran adalah untuk memungkinkan platform pengambilan keputusan yang lebih baik untuk meningkatkan kinerja. Varian mungkin menguntungkan atau merugikan, dan alasannya harus diselidiki, dan tindakan untuk perbaikan harus diambil.

- Mulailah membuat rencana untuk periode akuntansi berikutnya

Ini akan dilakukan berdasarkan tindakan korektif dan perbaikan yang diputuskan berdasarkan hasil tahun berjalan. Hasil tahun yang berlaku akan digunakan sebagai dasar untuk persiapan anggaran untuk tahun berikutnya.

Apa perbedaan antara anggaran dan kontrol anggaran?

Kontrol Anggaran vs Anggaran | |

| Anggaran adalah perkiraan pendapatan dan biaya untuk suatu periode. | Kontrol anggaran adalah proses di mana anggaran disiapkan pada awal periode akuntansi untuk membandingkan dan menganalisis hasil aktual pada akhir periode akuntansi. |

| Jangka waktu | |

| Persiapan anggaran terjadi sebelum awal periode akuntansi. | Keputusan yang berkaitan dengan kontrol anggaran akan diambil pada akhir periode akuntansi. |

| Masuknya pendapatan dan biaya | |

| Estimasi pendapatan dan biaya akan dimasukkan dalam anggaran. | Baik estimasi dan pendapatan aktual dan biaya akan dimasukkan dalam kontrol anggaran. |

Ringkasan- Anggaran vs Kontrol Anggaran

Perbedaan antara anggaran dan kontrol anggaran adalah bahwa sementara anggaran adalah alat yang digunakan sebagai estimasi pendapatan dan biaya, kontrol anggaran adalah proses yang digunakan untuk mengevaluasi hasil yang dianggarkan. Dengan demikian, anggaran memungkinkan alokasi sumber daya yang lebih baik dan kontrol anggaran memfasilitasi kontrol biaya dan penetapan target yang efektif. Namun sementara berguna, anggaran sangat tergantung pada perkiraan, yang mungkin atau mungkin tidak dapat diprediksi. Selanjutnya, persiapan anggaran dan kontrol anggaran memakan waktu dan mahal untuk diterapkan. Situasi seperti perubahan permintaan yang tak terduga dan kenaikan harga bahan baku yang tiba -tiba dapat membuat estimasi kurang produktif.

Referensi

1."Anggaran.”Investopedia. N.P., 25 Nov. 2003. Web. 24 Mar. 2017.

2.”Lima jenis anggaran dalam akuntansi manajerial."Chron.com. Chron.com, 12 Juli 2012. Web. 24 Mar. 2017.

3.”Penganggaran: Nol vs Metode tambahan.”Penganggaran: Nol vs Metode tambahan | Mamaye. N.P., N.D. Web. 24 Mar. 2017.

4."Biaya standar.”AccounttingTools. N.P., N.D. Web. 24 Mar. 2017.