Perbedaan antara IAS 17 dan IFRS 16

Perbedaan utama - IAS 17 vs IFRS 16

Komite Standar Akuntansi Internasional (IASC) yang didirikan pada tahun 1973 memperkenalkan serangkaian standar akuntansi bernama International Accounting Standards (IAS) yang dalam praktiknya sampai penggabungan Dewan Standar Akuntansi Internasional (IASB) pada tahun 2001. Ketika IASB didirikan pada tahun 2001, mereka setuju untuk mengadopsi semua standar IAS, dan menyebutkan standar masa depan sebagai IFRS (Standar Pelaporan Keuangan Internasional). Jika terjadi kontradiksi, standar IAS digantikan oleh standar IFRS. Baik IAS 17 dan IFRS 16 mengenai sewa; di mana IAS 17 adalah standar lama yang digantikan oleh IFRS 16. Perbedaan utama antara IAS 17 dan IFRS 16 adalah itu Menurut Standar Lama (IAS 17) sewa operasi tidak dikapitalisasi sedangkan mereka dianggap sebagai aset yang dikapitalisasi dan dicatat dalam neraca di bawah IFRS 16.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa IAS 17

3. Apa itu IFRS 16

4. Perbandingan berdampingan - IAS 17 vs IFRS 16

5. Ringkasan

Apa IAS 17?

Standar ini menetapkan pedoman untuk mengenali dan persyaratan pengungkapan selanjutnya untuk sewa (kesepakatan di mana satu pihak menyewakan tanah, membangun dll. ke pesta lain). 'Lessee' dalam sewa adalah partai yang menyewakan aset sedangkan 'lessor' adalah partai yang memberikan sewa.

Klasifikasi sewa tergantung pada apakah itu sewa keuangan atau sewa operasi.

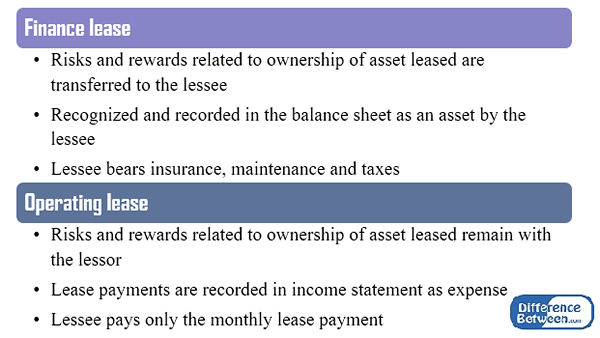

Figur_1: sewa keuangan vs. Sewa operasional

Perawatan Akuntansi untuk Sewa Keuangan

- Pada awalnya, aset sewaan harus diakui sebagai aset oleh penyewa. Biaya keuangan dibayarkan oleh penyewa kepada lessor pada tingkat bunga yang konstan pada sewa untuk tanggung jawab yang belum dibayar. Depresiasi dibebankan berdasarkan kebijakan perusahaan, dan aset harus disusutkan atas lebih pendek dari masa sewa atau perkiraan umur aset.

- Pada awal jangka waktu sewa, lessor harus mengakui sewa keuangan sebagai piutang dalam neraca, dan bunga selanjutnya diterima sebagai pendapatan keuangan.

Perawatan Akuntansi untuk Sewa Operasi

- Di sini, pembayaran sewa diakui sebagai biaya dan dicatat dalam laporan laba rugi umumnya berdasarkan garis lurus (angsuran yang sama dibayarkan setiap tahun). Tidak akan ada entri yang sesuai di neraca mengenai sewa. Dengan demikian, sewa operasi juga disebut sebagai elemen 'off neraca'

- Lessor harus mengakui pembayaran yang diterima sebagai pendapatan sewa.

Kelemahan dari tidak mengenali sewa dalam neraca adalah bahwa ini memberikan pengguna laporan keuangan sebagai akun yang tidak akurat dari biaya yang luar biasa perusahaan. Selanjutnya, itu tidak memungkinkan perbandingan antara perusahaan yang membeli aset dan yang menyewakan aset. Keterbatasan ini telah ditangani di bawah IFRS 16.

Apa itu IFRS 16?

Di bawah IFRS 16 semua sewa, sewa operasi juga dikapitalisasi dan dicatat dengan cara yang mirip dengan sewa keuangan terlepas dari apakah keuangan atau operasi akan diperlakukan sama. Di sini, argumen utama didasarkan pada 'hak penggunaan' (ROU) di mana aset diakui dalam neraca jika digunakan untuk menghasilkan manfaat ekonomi.

Apa perbedaan antara IAS 17 dan IFRS 16?

IAS 17 vs IFRS 16 | |

| IAS 17 dikembangkan oleh Komite Standar Akuntansi Internasional. | IFRS 16 dikembangkan oleh Dewan Standar Akuntansi Internasional. |

| Pengakuan sewa | |

| Sewa keuangan diakui sebagai aset dan sewa operasi diakui sebagai biaya. | Semua sewa diakui sebagai aset. |

| Fokus | |

| Fokusnya adalah pada siapa yang menanggung risiko dan imbalan dari sewa | Fokusnya adalah pada siapa yang memiliki hak untuk menggunakan aset. |

Ringkasan -IAS 17 vs IFRS 16

Perbedaan antara IAS 17 dan IFRS 16 memberikan contoh suara tentang bagaimana perlakuan akuntansi untuk berbagai input dan output dalam bisnis mengalami perubahan dari waktu ke waktu ketika standar baru tersedia membuat yang lama digunakan secara terbatas. Standar baru dikembangkan untuk menghindari kelemahan dari yang lama. Pengembangan IFRS 16 untuk memungkinkan kapitalisasi adalah contoh untuk hal yang sama di mana informasi yang lebih akurat dapat disajikan kepada pengguna laporan keuangan.

Referensi:

1. Gholipanah, pari. “Perbedaan antara IAS dan IFRS."Posting Log Web. LinkedIn. N.P., N.D. Web. 8 Feb. 2017.

2. Hendrie, Ryan. “Perbedaan antara IAS 17 dan IFRS 16: Bagaimana Akuntansi Sewa Berubah." Penglihatan batin. N.P., N.D. Web. 08 Feb. 2017.

3.”IAS Plus.IAS 17 - Sewa. N.P., N.D. Web. 08 Feb. 2017.

4.”IFRS 16 Sewa: Implementasi.”IFRS 16 Sewa: Implementasi. N.P., N.D. Web. 08 Feb. 2017.