Perbedaan antara anggaran master dan anggaran kas

Perbedaan Utama - Anggaran Master vs Anggaran Tunai

Perbedaan utama antara anggaran master dan anggaran kas adalah itu Anggaran master adalah perkiraan keuangan yang terdiri dari semua pendapatan dan pengeluaran sedangkan anggaran kas mencatat hasil yang diprediksi dari arus kas masuk dan arus keluar untuk periode akuntansi. Oleh karena itu, anggaran tunai menjadi komponen dalam anggaran master. Anggaran digunakan sebagai tolok ukur utama untuk memperkirakan serta mengendalikan kinerja; Dengan demikian, mereka dianggap vital untuk keberhasilan organisasi.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu Anggaran Master

3. Apa itu anggaran tunai

4. Perbandingan berdampingan - Anggaran Master vs Anggaran Tunai

5. Ringkasan

Apa itu Anggaran Master?

Anggaran master adalah perkiraan keuangan semua elemen dalam bisnis untuk tahun akuntansi yang disiapkan dengan menggabungkan sejumlah anggaran fungsional lainnya. Anggaran yang berbeda ini saling terkait dan secara kolektif memberikan perkiraan akuntansi untuk periode keuangan yang akan datang. Anggaran individu akan disiapkan oleh masing -masing departemen dan hasil bersih akan dicatat dalam anggaran master.

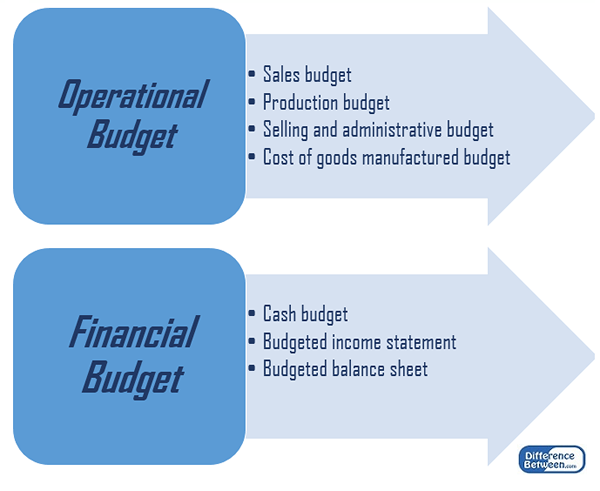

Ada dua komponen utama dalam anggaran master, yaitu anggaran operasional, dan anggaran keuangan.

Gambar 1: Komponen Anggaran Master

Sebagai teks penjelasan, yang mencakup penjelasan tentang arah strategis perusahaan, peran yang akan dimainkan oleh anggaran induk dalam pencapaian tujuan perusahaan dan tindakan manajemen yang dimaksudkan untuk mencapai tujuan tersebut biasanya disediakan. Anggaran master biasanya disajikan dalam format bulanan atau triwulanan untuk seluruh tahun keuangan. Berbagai dokumen lain juga dapat disajikan bersama dengan anggaran induk untuk membantu pengambilan keputusan yang diinformasikan. Dokumen yang terdiri dari rasio keuangan utama yang dihitung berdasarkan informasi termasuk dalam anggaran. Rasio ini akan membantu untuk memahami apakah anggaran master telah disiapkan secara realistis berdasarkan hasil masa lalu yang sebenarnya.

Persiapan anggaran master membutuhkan masukan personel dari semua departemen di organisasi. Ada kecenderungan manajer departemen untuk melebih -lebihkan pengeluaran dan meremehkan pendapatan untuk mencapai anggaran dengan mudah. Lebih lanjut, karena lingkungan bisnis terus berubah, anggaran sering dikritik karena terlalu kaku untuk dipatuhi.

Apa itu anggaran tunai?

Project Anggaran Tunai Proyek arus kas masuk dan arus keluar bisnis untuk tahun mendatang. Tujuan utama dari anggaran ini adalah untuk memastikan bahwa likuiditas yang cukup dijamin untuk periode tersebut. Jika perusahaan tidak memiliki likuiditas yang cukup untuk beroperasi, ia harus mengumpulkan lebih banyak modal dengan menerbitkan saham atau dengan mengambil hutang.

Prakiraan arus kas bersih akan dihitung sebagai perbedaan antara arus kas masuk dan arus keluar. Jika ada arus kas negatif, ini akan memproyeksikan bahwa perusahaan cenderung mengalami kesulitan dalam menjalankan operasi rutin pada titik tertentu. Beberapa faktor yang berkontribusi pada situasi seperti itu mungkin,

- Piutang Akun Mengambil peningkatan periode waktu untuk menyelesaikan uang karena

- Perusahaan ini menetap di akun yang dibayarkan sebelum periode kredit yang diberikan oleh mereka

- Ada sejumlah aset idle yang tidak menghasilkan aktivitas ekonomi

Dengan memberikan solusi untuk meminimalkan dampak negatif dari situasi di atas, situasi arus kas perusahaan dapat ditingkatkan.

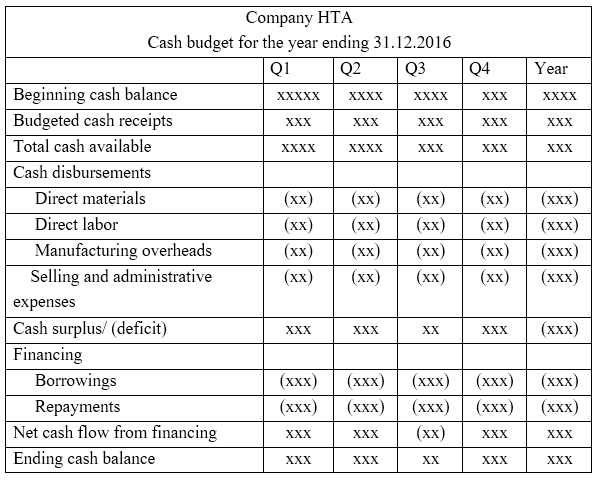

Di bawah ini adalah format anggaran tunai.

Apa perbedaan antara anggaran master dan anggaran kas?

Anggaran Master vs Anggaran Tunai | |

| Anggaran master adalah ramalan keuangan yang terdiri dari semua pendapatan dan pengeluaran. | Anggaran Tunai mencatat estimasi hasil arus kas masuk dan arus keluar untuk periode akuntansi. |

| Komponen | |

| Master Budget adalah kumpulan banyak sub-anggaran. | Anggaran tunai adalah komponen dari anggaran master. |

| Hasil bersih | |

| Hasil bersih dari anggaran master disebut sebagai laba bersih atau rugi bersih. | Hasil bersih dari anggaran tunai disebut sebagai surplus atau defisit. |

Ringkasan - Anggaran Master vs Anggaran Tunai

Perbedaan antara anggaran master dan anggaran tunai terutama tergantung pada tujuan yang dipersiapkan. Anggaran yang disiapkan dengan menggabungkan semua sub-anggaran disebut sebagai anggaran master sedangkan anggaran yang mencakup perkiraan arus kas masuk dan arus keluar disebut sebagai anggaran kas sebagai tunai. Jika anggaran digunakan secara efektif, mereka dapat memungkinkan berbagai manfaat yang lebih luas termasuk pertumbuhan pendapatan dan pengendalian biaya yang efektif.

Referensi:

1."Anggaran master.”AccounttingTools. N.P., N.D. Web. 26 Mar. 2017.

2.Jan, Irfanullah. “Anggaran Master.”Pengantar Anggaran Master | Komponen | Akuntansi manajemen. N.P., N.D. Web. 26 Mar. 2017.

3."Anggaran tunai.”Investopedia. N.P., 22 Mei 2015. Web. 27 Mar. 2017.

4.Newman, Pam. “7 cara untuk meningkatkan likuiditas." Pengusaha. N.P., 29 Nov. 2007. Web. 27 Mar. 2017.

5.Jan, Irfanullah. “Anggaran tunai."Anggaran Tunai | Format | Contoh | Anggaran Master. N.P., N.D. Web. 27 Mar. 2017.