Perbedaan antara FIFO dan rata -rata tertimbang

Perbedaan utama - FIFO vs Boboted Average

FIFO (pertama di First Out) dan metode rata -rata tertimbang adalah metode penilaian inventaris. Inventaris adalah salah satu aset lancar paling vital dan beberapa perusahaan beroperasi dengan sejumlah besar inventaris. Penilaian inventaris yang tepat sangat penting untuk menunjukkan hasil yang efektif dalam laporan keuangan. Perbedaan utama antara FIFO dan rata -rata tertimbang adalah itu FIFO adalah metode penilaian inventaris di mana barang yang dibeli pertama dijual terlebih dahulu sedangkan metode rata -rata tertimbang menggunakan tingkat inventaris rata -rata untuk menghitung nilai inventaris.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu FIFO

3. Apa itu rata -rata tertimbang

4. Perbandingan berdampingan - FIFO vs Boboted Average

5. Ringkasan

Apa itu FIFO?

FIFO beroperasi berdasarkan prinsip yang menyatakan bahwa barang yang pertama dibeli adalah barang yang harus dijual terlebih dahulu. Di sebagian besar perusahaan, ini sangat mirip dengan aliran barang yang sebenarnya; Dengan demikian, FIFO dianggap sebagai sistem penilaian inventaris yang paling akurat secara teoritis antara lain.

E.G. ABC LTD. adalah toko buku yang menjual materi studi (buku) ke universitas. Pertimbangkan pembelian berikut dan harga terkait untuk bulan Maret.

| Tanggal | Kuantitas (buku) | Harga (per buku) |

| 02nd Berbaris | 1000 | $ 250 |

| 15th Berbaris | 1500 | $ 300 |

| 25th Berbaris | 1850 | $ 315 |

Dari jumlah total 4350, asumsikan bahwa 3500 dijual dan penjualan akan dilakukan sebagai berikut.

1000 buku @ $ 250 = $ 250.000

1500 buku @ $ 300 = $ 450.000

500 @ $ 315 = $ 157.500

Persediaan yang tersisa (1350 @ $ 315) = $ 425.250

FIFO adalah metode yang disukai oleh banyak organisasi karena perusahaan tidak mungkin dibiarkan dengan inventaris yang sudah ketinggalan zaman di bawah metode ini. Perusahaan yang menggunakan FIFO akan terus memperbarui harga pasar yang tercermin dalam inventaris mereka. Kelemahan dari metode ini adalah bahwa ini tidak konsisten dengan harga yang dikutip untuk pelanggan.

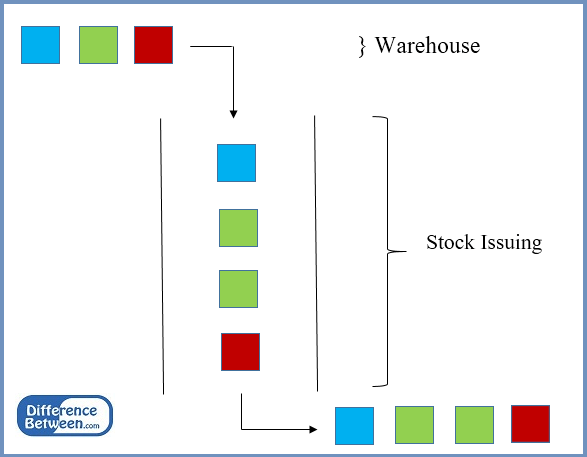

Gambar 01: Penerbitan Saham di FIFO

Apa itu rata -rata tertimbang?

Metode ini menghargai inventaris dengan membagi biaya barang yang tersedia untuk dijual dengan jumlah barang, sehingga menghitung biaya rata -rata. Ini membantu mencapai nilai yang tidak mewakili unit tertua atau terbaru. Mempertimbangkan contoh yang sama,

E.G. Jumlah Buku Total,

1000 buku @ $ 250 = $ 250.000

1500 buku @ $ 200 = $ 300.000

1850 Buku @ $ 315 = $ 582.750

Biaya buku ($ 1.132.750/4350) = $ 260.40 per buku

Harga Pembicaraan Dijual (3500* $ 260.40) = $ 911.400

Inventaris yang tersisa (1350* 260.40) = $ 351.540

Keuntungan utama dari metode rata -rata tertimbang adalah bahwa itu meramalkan efek dari harga yang sangat bervariasi karena rata -rata penggunaan harga. Selanjutnya, ini adalah metode penilaian inventaris yang nyaman dan sederhana. Namun, masalah inventaris mungkin tidak mencerminkan nilai -nilai ekonomi yang berlaku. Kerugian lain dari metode ini adalah bahwa ketika nilai rata -rata inventaris dibagi dengan jumlah unit, ini sering menghasilkan jumlah dengan titik desimal yang harus dibulatkan ke atas/ke bawah ke bilangan bulat terdekat. Dengan demikian, ini tidak memberikan penilaian yang sangat akurat.

Apa perbedaan antara FIFO dan rata -rata tertimbang?

Fifo vs rata -rata tertimbang | |

| FIFO adalah metode penilaian inventaris di mana barang yang dibeli pertama dijual terlebih dahulu. | Metode rata -rata tertimbang menggunakan tingkat inventaris rata -rata untuk menghitung nilai inventaris. |

| Penggunaan | |

| FIFO adalah metode penilaian inventaris yang paling umum digunakan. | Penggunaan metode rata -rata tertimbang kurang dibandingkan dengan FIFO. |

| metode | |

| Inventaris akan dikeluarkan dari batch tertua yang tersedia. | Inventaris akan dirata -rata untuk mencapai harga. |

Ringkasan -FIFO vs Bobot rata -rata

Sementara FIFO dan rata -rata tertimbang adalah metode penilaian inventaris yang populer, perusahaan dapat memutuskan metode mana yang akan digunakan berdasarkan kebijaksanaan mereka. Perbedaan antara keduanya tergantung pada cara inventaris dikeluarkan; Satu metode menjual barang yang dibeli terlebih dahulu (FIFO) dan yang lainnya menghitung harga rata -rata untuk total inventaris (rata -rata tertimbang). Catatan penilaian inventaris bersifat internal untuk perusahaan sementara pengaruhnya akan tercermin dalam laporan laba rugi di bagian biaya barang yang dijual.

Referensi:

1.Morah, Chizoba. “Apa perbedaan antara akuntansi rata -rata tertimbang dan metode akuntansi FIFO/LILO?”Investopedia. N.P., 30 Apr. 2009. Web. 23 Mar. 2017.

2.Keunggulan & Kerugian dari metode biaya rata -rata."Chron.com. Chron.com, 29 mar. 2013. Web. 23 Mar. 2017.

3.Metode rata -rata tertimbang.”AccounttingTools. N.P., N.D. Web. 23 Mar. 2017.

4.”FIFO vs Lifo: Kelemahan dan Keuntungan untuk Penilaian Inventarisasi.Blog Udemy. N.P., N.D. Web. 23 Mar. 2017.