Perbedaan antara materialitas dan materialitas kinerja

Perbedaan utama - materialitas vs materialitas kinerja

Menurut Kebijakan Layanan Audit & Assurance (AASP), konsep materialitas diterapkan oleh auditor saat merencanakan dan melakukan audit karena auditor harus memberikan pendapat tentang apakah laporan keuangan secara material benar secara material. Perbedaan utama antara materialitas dan materialitas kinerja adalah itu Materialitas mengacu pada negara di mana informasi keuangan memiliki kemampuan untuk mempengaruhi keputusan ekonomi pengguna jika beberapa informasi salah saji, dihilangkan, atau tidak diungkapkan sedangkan Materialitas kinerja mengacu pada jumlah variasi yang dapat ada dalam akun keuangan individu karena kesalahan dan kelalaian tanpa mempengaruhi pendapat auditor mengenai obyektivitas laporan keuangan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu materialitas

3. Apa itu materialitas kinerja

4. Perbandingan Berdampingan - Materialitas vs Kinerja Materialitas

5. Ringkasan

Apa itu materialitas?

Dalam konteks audit, materialitas mengacu pada negara di mana informasi keuangan memiliki kemampuan untuk mempengaruhi keputusan ekonomi pengguna atau pelepasan akuntabilitas oleh manajemen atau mereka yang ditugasi dengan tata kelola jika bagian dari informasi tersebut salah saji, dihilangkan atau tidak diungkapkan. Menentukan materialitas laporan keuangan secara keseluruhan adalah tujuan utama dari strategi audit keseluruhan.

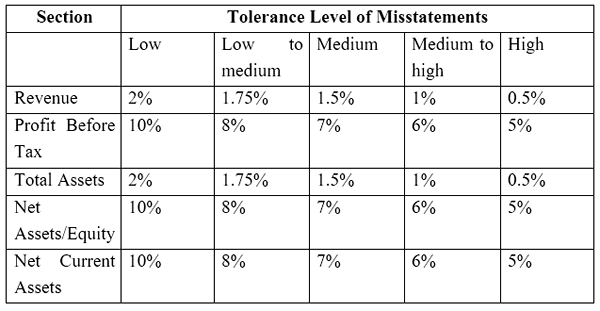

Pengguna utama laporan keuangan dan jenis informasi yang akan berguna bagi mereka untuk membuat keputusan ekonomi harus dipertimbangkan oleh auditor saat memutuskan tingkat materialitas. Risiko yang terpapar perusahaan juga penting untuk dipertimbangkan saat menilai hal yang sama. Kebijakan Layanan Audit & Jaminan (AASP) telah menentukan tingkat kesalahan toleransi untuk bagian utama dalam laporan keuangan.

Materialitas keseluruhan didasarkan pada kebutuhan dan harapan pengguna informasi keuangan (harus berupa kelompok pengguna; kemungkinan efek salah saji pada pengguna individu tertentu tidak dipertimbangkan), bukan yang dari auditor berdasarkan risiko audit.

Gambar 01: Auditor menilai apakah laporan keuangan menyajikan tampilan yang benar dan adil

Apa itu materialitas kinerja?

Kebijakan Layanan Audit & Jaminan (AASP) mendefinisikan materialitas kinerja sebagai “jumlah atau jumlah yang ditentukan oleh auditor, berdasarkan tingkat risiko yang dinilai pada tingkat laporan keuangan, yang kurang dari materialitas untuk laporan keuangan secara keseluruhan. Jumlah materialitas kinerja dianggap perlu untuk dikurangi ke tingkat rendah probabilitas bahwa agregat salah saji yang tidak dikoreksi dan tidak terdeteksi lebih besar dari materialitas."

Dengan kata lain, ini mengacu pada jumlah variasi yang dapat ada dalam akun keuangan individu karena kesalahan dan kelalaian tanpa mempengaruhi pendapat auditor mengenai objektivitas laporan keuangan. Materialitas kinerja tidak harus ditetapkan untuk semua akun individu karena ini dapat dilakukan untuk serangkaian akun yang dipilih atau untuk kelas akun tertentu. Penentuan materialitas kinerja dilakukan untuk tujuan menilai risiko audit.

E.G. ABC LTD. adalah organisasi ritel yang melakukan banyak pembelian kredit dan memiliki sejumlah besar inventaris. Karena inventaris dan kreditor berjumlah sebagian besar dari bisnis mereka, ABC Ltd mempertahankan materialitas kinerja 2% untuk akun inventaris dan kreditor.

Apa perbedaan antara materialitas dan materialitas kinerja?

Materialitas vs materialitas kinerja | |

| Materialitas mengacu pada negara di mana informasi keuangan memiliki kemampuan untuk mempengaruhi keputusan ekonomi pengguna atau pelepasan akuntabilitas oleh manajemen atau mereka yang ditugasi dengan tata kelola jika beberapa informasi salah saji, dihilangkan atau tidak diungkapkan. | Materialitas kinerja adalah jumlah variasi yang dapat ada dalam akun keuangan individu karena kesalahan dan kelalaian tanpa mempengaruhi pendapat auditor mengenai objektivitas laporan keuangan. |

| Cakupan | |

| Tingkat materialitas didasarkan pada kebutuhan dan harapan pengguna informasi keuangan. | Tingkat materialitas kinerja didasarkan pada penilaian risiko audit. |

| Alam | |

| Materialitas adalah konsep mandiri. | Materialitas kinerja tergantung pada tingkat materialitas. |

Ringkasan- Materialitas vs Materialitas Kinerja

Perbedaan antara materialitas dan materialitas kinerja tergantung pada memungkinkan representasi yang adil dan objektif dari laporan keuangan yang bebas dari kesalahan statement (materialitas) dan tingkat materialitas yang dapat diterima untuk akun individu (materialitas kinerja). Materialitas dan materialitas kinerja dapat mengalami perubahan seiring waktu; Misalnya, jika auditor menentukan bahwa materialitas yang lebih rendah untuk laporan keuangan daripada apa yang awalnya ditentukan sesuai, materialitas kinerja juga dapat diubah sesuai dengan itu.

Referensi:

1. Rogers, Hill, dan Spencer Steer. Panduan Materialitas. Tech. N.P.: Pameran NSW ICAC, N.D. Mencetak.

2. Collings, Steven. “Materialitas kinerja: tentang apa saja?”AccountingWeb. N.P., 28 Apr. 2016. Web. 23 Mei 2017. .

3. Ullah, Azmat. “Isa 320 Ringkasan Materialitas dalam Perencanaan dan Melakukan Audit."Leavountant.com. N.P., 04 September. 2016. Web. 23 Mei 2017. .

Gambar milik:

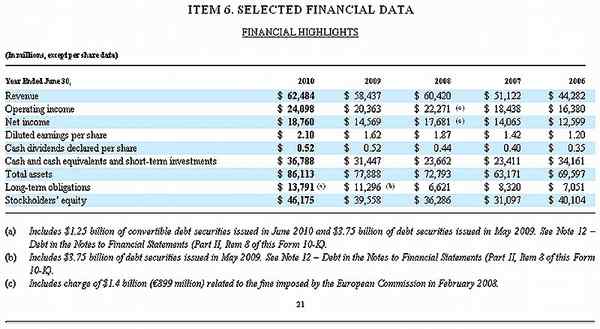

1. “Microsoft 10 -K Fiscal 2010 Data Keuangan Terpilih” oleh Microsoft - Microsoft (Domain Publik) melalui Commons Wikimedia