Perbedaan antara akun nominal dan akun nyata

Perbedaan Utama - Akun Nominal vs Akun Nyata

Persiapan Pernyataan Akhir Tahun Keuangan membutuhkan pencatatan berbagai transaksi di berbagai akun selama periode tersebut. Ada berbagai jenis akun seperti aset, kewajiban, ekuitas, pendapatan, pengeluaran, keuntungan dan kerugian. Saldo pendapatan, biaya, keuntungan dan rugi ditutup pada akhir tahun akuntansi dan ini disebut sebagai akun nominal. Di samping itu, keseimbangan dalam akun aset, kewajiban dan ekuitas tidak ditutup pada akhir tahun akuntansi, sebaliknya, mereka dilakukan untuk tahun berikutnya. Akun semacam itu disebut sebagai akun nyata. Ini adalah perbedaan utama antara akun nominal dan akun nyata.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu Akun Nominal

3. Apa itu Akun Nyata

4. Perbandingan berdampingan - akun nominal vs nyata

5. Ringkasan

Apa itu akun nominal?

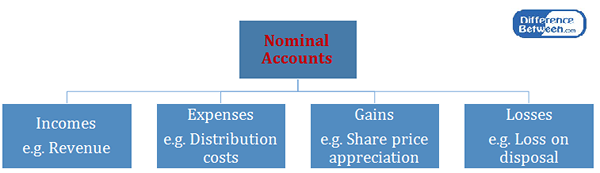

Saldo dalam akun nominal ditutup pada akhir tahun akuntansi. Akibatnya, akun nominal memulai setiap tahun akuntansi dengan saldo nol. Karena saldo tidak meneruskan ke tahun akuntansi berikutnya, akun nominal juga disebut sebagai 'akun sementara'.

Sebagian besar saldo akun nominal dicatat dalam laporan laba rugi. Saldo yang dicatat pada laporan laba rugi terkait dengan akun yang telah menyelesaikan transaksi bisnis, dengan demikian, tidak ada keseimbangan untuk diteruskan. Jumlah akhir dalam laporan laba rugi, laba bersih akan ditransfer ke bagian ekuitas di neraca.

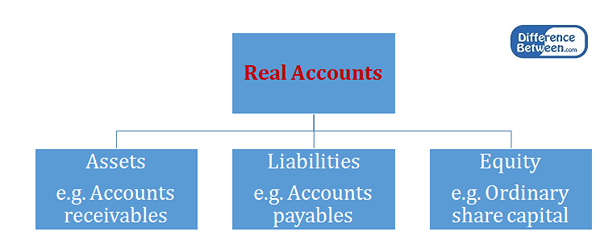

Apa itu Akun Nyata?

Saldo dalam akun nyata tidak ditutup pada akhir tahun akuntansi. Sebaliknya, akun nyata memulai setiap tahun akuntansi dengan saldo dari akhir tahun sebelumnya. Karena saldo akhir tahun akuntansi dilakukan ke tahun akuntansi berikutnya, akun nyata juga dikenal sebagai A 'akun permanen'. Misalnya, aset seperti tanah dan bangunan terus ada terlepas dari perubahan tahun akuntansi. Keberadaan akun nyata akan ada sampai akhir bisnis.

Apa perbedaan antara akun nominal dan akun nyata?

Akun nominal vs akun nyata | |

| Saldo dalam akun nominal ditutup pada akhir tahun keuangan. | Saldo dalam akun nyata tidak ditutup pada akhir tahun keuangan. |

| Jenis akun | |

| Pendapatan, biaya, keuntungan dan akun kerugian diklasifikasikan sebagai akun nominal. | Akun Aset, Kewajiban, dan Ekuitas diklasifikasikan sebagai akun nyata |

| Laporan keuangan | |

| Saldo akun nominal dicatat dalam laporan laba rugi. | Saldo akun nyata dicatat di neraca. |

Ringkasan - Akun Nominal vs Akun Nyata

Perbedaan antara akun nominal dan akun nyata sebagian besar terkait dengan jenis akun. Akun nominal adalah akun jangka pendek yang berlangsung selama satu tahun akuntansi sementara akun nyata terus ada di tahun-tahun keuangan berikut juga. Perawatan untuk setiap jenis akun tergantung pada prinsip akuntansi, sifat transaksi yang dicatat dan dampak yang mereka miliki terhadap organisasi. Memahami perbedaan antara akun nominal dan akun nyata membantu pemahaman yang lebih baik tentang sifat dan dampak dari berbagai jenis akun.

Referensi:

1."Apa perbedaan antara akun nominal dan akun nyata? | COACH AKUNTING.”AccountingCoach.com. N.P., N.D. Web. 03 Mar. 2017.

2.”Akun Nyata VS. Akun Nominal: Definisi, Perbedaan & Contoh." Belajar.com. Belajar.com, n.D. Web. 03 Mar. 2017.

3. “Apa itu akun nominal? definisi dan makna.”BusinessDictionary.com. N.P., N.D. Web. 03 Mar. 2017.

4. “Apa itu akun nyata? | COACH AKUNTING.”AccountingCoach.com. N.P., N.D. Web. 03 Mar. 2017.