Perbedaan antara sistem inventaris abadi dan berkala

Perbedaan Utama - Sistem Inventarisasi Perpetual Vs Berkala

Memiliki sistem inventaris yang efektif sangat penting bagi perusahaan yang beroperasi dengan tingkat inventaris yang signifikan. Tujuan dari sistem inventaris abadi dan periodik adalah untuk menentukan keseimbangan inventaris akhir dan biaya barang yang dijual. Perbedaan utama antara sistem inventaris abadi dan periodik adalah bahwa Sistem inventaris abadi adalah metode akuntansi peningkatan atau penurunan Inventaris segera mengikuti penjualan atau pembelian sedangkan Inventarisasi Sistem Inventaris Berkala Inventarisasi secara berkala secara berkala, umumnya setiap bulan, triwulanan atau tahunan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa itu sistem inventaris abadi

3. Apa itu sistem inventaris berkala

4. Perbandingan berdampingan - sistem inventaris abadi vs periodik

5. Ringkasan

Apa itu sistem inventaris abadi?

Sistem inventaris abadi adalah metode akuntansi untuk peningkatan atau penurunan inventaris segera setelah penjualan atau pembelian. Sistem ini terus melacak saldo inventaris yang berkelanjutan dan memberikan perincian lengkap tentang perubahan inventaris melalui pelaporan segera.

Keuntungan utama dari sistem inventaris abadi adalah bahwa ia menunjukkan berapa banyak inventaris yang tersedia pada titik waktu tertentu dan mencegah stok out. Selanjutnya, karena tingkat inventaris diperbarui secara real time, saldo dalam akun inventaris dan akun biaya barang yang dijual tetap benar sepanjang tahun akuntansi. Ini sangat penting karena inventaris adalah salah satu aset dan rasio lancar paling signifikan seperti rasio turnover inventaris harus dihitung untuk pengambilan keputusan manajemen modal kerja. Pada akhir tahun, sistem abadi akan membandingkan keseimbangan inventaris fisik dengan catatan akuntansi untuk menyelidiki apakah ada ketidakkonsistenan.

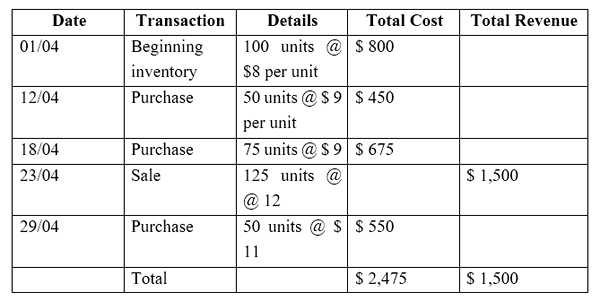

E.G. XYZ Company menggunakan sistem inventaris abadi dan mencatat setiap pembelian dan penjualan seperti yang terjadi untuk bulan April 2017

Apa itu sistem inventaris berkala?

Sistem inventaris berkala adalah sistem inventaris yang menghargai inventaris secara berkala secara berkala, umumnya setiap bulan, triwulanan atau tahunan. Pada akhir periode, catatan akuntansi akan dibandingkan dengan saldo inventaris fisik untuk menyelidiki apakah ada inkonsistensi. Biaya barang yang dijual dengan metode ini dapat dihitung sesuai di bawah ini dengan metode ini.

Biaya barang yang dijual = inventaris awal + pembelian - inventaris akhir

Ini adalah metode yang jauh lebih sedikit memakan waktu dan lebih murah dibandingkan dengan metode abadi dan mudah dilakukan. Namun karena catatan inventaris hanya diperbarui pada akhir periode, saldo dalam akun inventaris dan akun biaya barang yang dijual tetap tidak berubah sepanjang tahun akuntansi, yang salah. Akibatnya, rasio inventaris yang andal tidak dapat dihitung.

Gambar 01: Manajemen inventaris sangat penting bagi perusahaan yang menangani sejumlah besar inventaris

Apa perbedaan antara sistem inventaris abadi dan periodik?

Sistem inventaris abadi vs periodik | |

| Sistem inventaris abadi adalah metode akuntansi untuk peningkatan atau penurunan inventaris segera setelah penjualan atau pembelian. | Sistem inventaris berkala adalah sistem inventaris yang menghargai inventaris secara berkala secara berkala, umumnya setiap bulan, triwulanan atau tahunan. |

| Kontrol atas inventaris | |

| Sistem inventaris abadi memberikan kontrol yang lebih baik atas inventaris karena penilaian yang sering. | Sistem inventaris berkala kurang efektif sejauh kontrol atas inventaris dipertimbangkan. |

| Biaya dan waktu | |

| Sistem inventaris abadi lebih mahal dan memakan waktu untuk diterapkan. | Sistem inventaris berkala lebih murah dan menghemat banyak waktu dibandingkan dengan sistem inventaris abadi. |

| Penggunaan | |

| Sistem inventaris abadi tidak umum digunakan di perusahaan. | Sistem inventaris berkala adalah metode yang banyak digunakan di perusahaan. |

Ringkasan - Sistem Inventarisasi Perpetual Vs Berkala

Perbedaan antara sistem inventaris abadi dan periodik terutama tergantung pada cara inventaris dinilai. Jika perusahaan mengadopsi sistem di mana inventaris dinilai secara berkelanjutan, maka perusahaan mengadopsi sistem inventaris abadi. Jika penilaian stok dilakukan sekali dalam periode yang telah ditentukan, maka itu adalah sistem inventaris berkala. Kedua sistem memiliki kelebihan dan kekurangannya dan berbagi hasil akhir yang sama, saya.e. Tidak ada perubahan dalam nilai inventaris yang dihitung berdasarkan metode dan perusahaan diberi opsi untuk memilih salah satu metode berdasarkan prinsip akuntansi yang diterima secara umum (GAAP).

Referensi:

1. Sharon Long. “Bab 6 Keuangan 3 Ed.”LinkedIn Slideshare. N.P., 15 Jan. 2014. Web. 18 Mei 2017. .

2. “Keuntungan dari sistem inventaris abadi."Chron.com. Chron.com, 26 Okt. 2016. Web. 18 Mei 2017. .

3. “Sistem Inventaris Berkala.Info Produk Grafis. N.P., 27 Feb. 2017. Web. 18 Mei 2017. .

Gambar milik:

1. “Penyimpanan Kontainer Penyimpanan Kimia Stok” (Domain Publik) melalui Max Pixel