Perbedaan antara manfaat pasti dan dana akumulasi

Perbedaan Utama - Dana Manfaat Tertentu vs Akumulasi

Memberikan kontribusi berkala untuk dana dengan harapan menggunakannya untuk tujuan di masa depan adalah umum di antara individu dan perusahaan. Meskipun berbeda dalam struktur dan penerima manfaat, baik manfaat pasti dan dana akumulasi melayani tujuan yang sama ini. Perbedaan utama antara dana manfaat pasti dan dana akumulasi adalah bahwa Dana manfaat pasti adalah program pensiun di mana majikan berkontribusi dengan a terjamin lump-sum pada masa pensiun karyawan sedangkan an Dana Akumulasi adalah nama yang diberikan kepada Dana Modal organisasi nirlaba seperti masyarakat, badan amal, dan klub.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa manfaat pasti

3. Apa itu dana akumulasi

4. Perbandingan Berdampingan - Manfaat Tertentu vs Dana Akumulasi dalam Bentuk Tabel

5. Ringkasan

Apa itu dana manfaat pasti?

Dana manfaat pasti adalah program pensiun di mana seorang majikan berkontribusi dengan lump-sum yang dijamin pada pensiun karyawan yang telah ditentukan berdasarkan riwayat kompensasi karyawan, usia, jumlah tahun layanan dan berbagai faktor lainnya. Saat pensiun, karyawan berhak menerima dana pensiun sebagai lump sum atau pembayaran bulanan atas kebijaksanaan.

Jumlah pensiun manfaat pasti dihitung sesuai di bawah ini.

Penghasilan Pensiun = Layanan Pensiun/Tingkat Akrual* Penghasilan Pensiun

Layanan pensiun = Jumlah tahun karyawan telah menjadi bagian dari skema pensiun

Tarif akrual = proporsi pendapatan untuk setiap tahun karyawan akan menerima sebagai pensiun (ini umumnya dalam denominasi 1/60 atau 1/80)

Penghasilan pensiun = gaji saat pensiun/ gaji rata -rata selama karier

E.G. Seorang karyawan yang telah menjadi bagian dari skema pensiun selama 15 tahun pensiun dengan gaji $ 65.000 per tahun. Tingkat akrual skema adalah 1/60. Dengan demikian,

Pendapatan Pensiun = 15/60* $ 65.000

= $ 16.250

Varietas dapat ditemukan dalam program pensiun, dan kontribusi karyawan juga umum, terutama di sektor publik. Manfaat yang ditentukan sepenuhnya dikenakan pajak jika tidak ada kontribusi yang dibuat oleh karyawan dan jika majikan tidak menahan kontribusi dari gaji karyawan. Dalam hal ini, dana akan dimasukkan dalam jumlah total yang jatuh tempo sebagai pajak penghasilan. Lebih lanjut, jika karyawan itu pensiun sebelum usia 55 tahun, pensiun dapat dikenakan pajak 10% sebagai penalti. Karena itu, ada beberapa pengecualian untuk penyakit dan kecacatan juga dalam kasus -kasus tertentu.

Apa itu dana akumulasi?

Dana akumulasi/dana akumulasi adalah nama yang diberikan kepada Dana Modal organisasi nirlaba seperti masyarakat, badan amal, dan klub. Terminologi Akuntansi yang Digunakan dalam Organisasi Nirlaba Berbeda dari Organisasi Pembuatan Laba. Ketika pendapatan melebihi pengeluaran (situasi ini disebut sebagai a kelebihan Dalam organisasi nirlaba), dana dikelola dalam dana akumulasi. Dalam hal kerugian (situasi ini disebut sebagai a defisit Dalam organisasi nirlaba), dana dapat ditarik dari akumulasi dana.

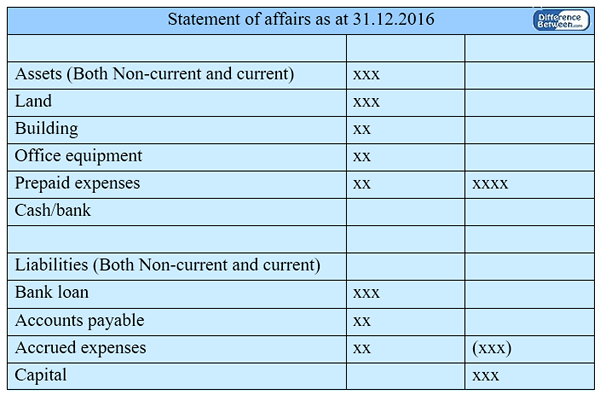

Nilai akumulasi dana dapat dicapai dengan mengurangi total kewajiban dengan total aset. Uang dalam dana akumulasi digunakan untuk membeli aset tetap seperti bangunan dan perabot kantor. A Pernyataan Urusan (Ringkasan aset dan kewajiban perusahaan) diatur untuk menentukan akumulasi dana organisasi nirlaba. Dana yang terakumulasi pada awal tahun dihitung dengan mengurangi total kewajiban pembukaan dari total aset pembukaan.

Gambar 01: Dana Akumulasi

Apa perbedaan antara manfaat pasti dan dana akumulasi?

Manfaat Tertentu vs Dana Akumulasi | |

| Dana manfaat pasti adalah program pensiun di mana pemberi kerja berkontribusi dengan lump-sum yang dijamin pada pensiun karyawan yang telah ditentukan berdasarkan sejumlah faktor. | Dana Akumulasi adalah nama yang diberikan kepada Dana Modal organisasi nirlaba seperti masyarakat, badan amal, dan klub. |

| Alam | |

| Dana manfaat pasti ditarik untuk kepentingan karyawan. | Akumulasi dana disiapkan secara eksklusif oleh organisasi nirlaba. |

| Kontribusi | |

| Majikan (dan karyawan dalam skema tertentu) memberikan kontribusi ke dana manfaat pasti. | Kontribusi untuk akumulasi dana dibuat oleh anggota atau donor. |

| Partai Penerima | |

| Karyawan adalah pihak penerima dalam dana manfaat pasti. | Anggota atau penerima manfaat kesejahteraan dari akumulasi dana. |

Ringkasan - Dana Manfaat Tertentu vs Akumulasi

Perbedaan antara manfaat pasti dan dana akumulasi tergantung pada sejumlah faktor; Satu digunakan untuk menyisihkan dana untuk digunakan dalam periode pensiun karyawan (dana manfaat pasti) sedangkan yang lain (dana akumulasi) adalah nama yang diberikan kepada akun modal dalam organisasi nirlaba. Kedua dana digunakan untuk memenuhi tujuan di masa depan; Namun, dalam dana manfaat pasti, lump sum diberikan kepada karyawan setelah pensiun sementara dana aliran dan aliran keluar dalam akumulasi dana terus menerus bersifat.

Unduh Versi PDF dari Dana Manfaat Tertentu vs Akumulasi

Anda dapat mengunduh versi PDF artikel ini dan menggunakannya untuk tujuan offline sesuai catatan kutipan. Silakan unduh versi PDF di sini perbedaan antara manfaat pasti dan dana akumulasi.

Referensi:

1."Skema pensiun manfaat pasti dijelaskan.Layanan Nasihat Uang. N.P., N.D. Web. Tersedia disini. 26 Juni 2017.

2.Caldwell, Miriam. “Pelajari cara merencanakan pensiun Anda dengan program pensiun." Keseimbangan. N.P., N.D. Web. Tersedia disini. 26 Juni 2017.

3. “Dana Akumulasi.”Investopedia. N.P., 10 Oktober. 2010. Web. Tersedia disini. 26 Juni 2017.

Gambar milik:

1. “164760” (domain publik) melalui Pixabay