Perbedaan antara konsolidasi proporsional dan metode ekuitas

Perbedaan Utama - Konsolidasi Proporsional vs Metode Ekuitas

Perusahaan melakukan investasi di perusahaan lain untuk berbagai alasan strategis dan operasional. Jenis investasi ini membawa manfaat ekonomi yang harus tercermin dalam laporan keuangan perusahaan untuk memfasilitasi kemampuan pengambilan keputusan yang lebih baik bagi pengguna laporan keuangan. Metode konsolidasi dan ekuitas proporsional adalah dua cara yang digunakan perusahaan untuk mencerminkan investasi mereka di entitas lain di akun keuangan. Perbedaan utama antara konsolidasi proporsional dan metode ekuitas adalah bahwa Sementara metode konsolidasi proporsional mencatat bagian dari kepemilikan dalam investasi dengan mencatat saham aset, kewajiban, pendapatan dan pengeluaran perusahaan investasi dalam catatan keuangan, metode ekuitas mencatat investasi awal pada saat akuisisi dan perubahan nilai investasi direkam ke depan.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa konsolidasi proporsional

3. Apa itu metode ekuitas

4. Perbandingan berdampingan - Konsolidasi proporsional vs metode ekuitas

5. Ringkasan

Apa konsolidasi proporsional

Konsolidasi proporsional adalah metode termasuk item pendapatan, biaya, aset dan kewajiban secara proporsional dengan persentase kepemilikan perusahaan di perusahaan investasi. Metode konsolidasi proporsional awalnya disukai oleh standar akuntansi IFRS, meskipun juga memungkinkan penggunaan metode ekuitas.

E.G. ABC LTD. memperoleh bagian 40% di DFE Ltd. Def menghasilkan keuntungan kotor $ 3500 dengan menjual barang senilai $ 7.450. Jadi, biaya penjualan adalah $ 3.950.

Berikut ini adalah ekstrak laporan laba rugi ABC Ltd di mana 40% dari hasil DEF LTD. dimasukkan ke dalam hasil ABC Ltd.

Metode ini lebih disukai oleh banyak investor karena memberikan informasi terperinci tentang kinerja perusahaan investasi dengan mencerminkan saham aset, kewajiban, pendapatan dan biaya secara terpisah.

Apa itu metode ekuitas

Metode ekuitas adalah teknik akuntansi yang digunakan oleh perusahaan untuk menilai keuntungan yang diperoleh oleh investasi mereka di perusahaan lain; Di sini perusahaan induk tidak memiliki kendali tetapi memberikan pengaruh yang signifikan. Dengan kata lain, kepemilikan saham perusahaan investasi adalah antara 20%-50%.

Ketika metode ekuitas digunakan untuk memperhitungkan kepemilikan di perusahaan, investor mencatat investasi awal dalam saham dengan biaya dan nilai itu secara berkala disesuaikan untuk mencerminkan perubahan nilai yang dihasilkan dari saham investor dalam laba atau rugi perusahaan. Aset dan kewajiban perusahaan investasi tidak dicatat dalam akun induk.

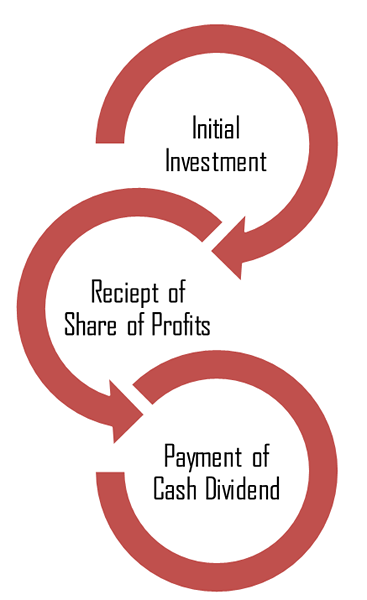

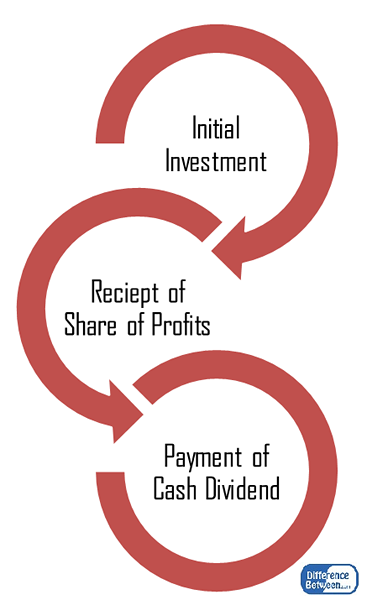

Langkah -langkah dalam Akuntansi Investasi Menggunakan Metode Ekuitas

- Catat investasi awal

Ketika perusahaan induk melakukan investasi di perusahaan lain, yang terakhir disebut sebagai 'investasi dalam afiliasi' dalam catatan orang tua.

E.G. BCD Ltd Membeli saham 35% di Hij Ltd seharga $ 50.000. Itu akan direkam sebagai,

Investasi dalam afiliasi DR $ 50.000

Tunai cr $ 50.000

- Mencatat pendapatan ekuitas

Perusahaan induk berhak atas sebagian dari keuntungan di perusahaan investasi. Saat ini diperoleh, itu akan dicatat sebagai peningkatan investasi dalam afiliasi. Melanjutkan dari contoh yang sama,

E.G. Asumsikan Hij mendapat untung $ 7.500 untuk tahun keuangan terakhir dan bagian laba BCD adalah $ 2.625 ($ 7.500* 35%).

Investasi dalam afiliasi DR $ 2.625

Pendapatan ekuitas dalam afiliasi CR $ 2.625

- Catat dividen tunai

Keuntungan dapat didistribusikan sebagai dividen tunai atau disimpan untuk pemanfaatan di masa depan. Asumsikan bahwa Hij menyatakan $ 2.000 sebagai dividen tunai. $ 700 ($ 2.000* 35%) milik BCD. Dividen akan direkam sebagai,

Tunai DR $ 700

Investasi dalam afiliasi CR $ 700

Metode ekuitas adalah cara yang lebih sederhana dan lebih nyaman untuk mencatat bagian investasi dibandingkan dengan metode konsolidasi proporsional.

Gambar 1: Kriteria perekaman perusahaan investasi dalam metode ekuitas

Apa perbedaan antara konsolidasi proporsional dan metode ekuitas?

Konsolidasi proporsional vs metode ekuitas | |

| Metode ini mencatat bagian kepemilikan dalam investasi dengan mencatat saham aset, kewajiban, pendapatan dan pengeluaran perusahaan investasi dalam catatan keuangan. | Investasi awal dicatat pada saat akuisisi dan perubahan nilai investasi dicatat ke depan. |

| Komponen | |

| Aset Investasi, Kewajiban, Penghasilan, dan Biaya dicatat baris demi baris di akun induk. | Hanya perubahan pada investasi awal (e.G. Laba, dividen tunai) dicatat dalam metode ekuitas. |

| Penggunaan | |

| Ini adalah metode terperinci untuk melaporkan hasil perusahaan investasi. | Metode ekuitas adalah cara yang lebih sederhana untuk melaporkan hasil perusahaan investasi. |

Ringkasan - Konsolidasi Proporsional vs Metode Ekuitas

Perbedaan antara konsolidasi proporsional dan metode ekuitas terutama disebabkan oleh cara hasil perusahaan investasi dimasukkan ke dalam laporan keuangan orang tua. Standar Akuntansi memberikan kebebasan kepada perusahaan untuk mengikuti metode yang lebih disukai; Namun, metode ekuitas adalah yang banyak digunakan.

Referensi:

1."Metode ekuitas.”Investopedia. N.P., 19 Juni 2015. Web. 28 Feb. 2017.

2.Akuntansi metode ekuitas.Akuntansi metode ekuitas. N.P., N.D. Web. 01 mar. 2017.

3.”Konsolidasi proporsional.”Investopedia. N.P., 14 Agustus. 2010. Web. 01 mar. 2017.

4.”Metode akuntansi konsolidasi dan ekuitas - PWC." N.P., N.D. Web. 1 Mar. 2017.