Perbedaan antara biaya aktual dan biaya standar

Perbedaan Utama - Biaya Aktual vs Biaya Standar

Biaya aktual dan biaya standar adalah dua istilah yang sering digunakan dalam akuntansi manajemen. Perbedaan utama antara biaya aktual dan biaya standar adalah itu Biaya aktual mengacu pada biaya yang dikeluarkan atau dibayar sedangkan biaya standar adalah sebuah Perkiraan biaya produk yang mempertimbangkan biaya material, tenaga kerja dan overhead yang harus dikeluarkan. Anggaran disiapkan pada awal periode dengan perkiraan untuk pendapatan dan biaya dan hasil aktual akan dicatat sepanjang periode. Pada akhir periode, biaya aktual akan dibandingkan dengan biaya standar di mana varian akan diidentifikasi.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Berapa biaya sebenarnya

3. Berapa biaya standar

4. Perbandingan berdampingan - biaya aktual vs biaya standar

5. Ringkasan

Berapa biaya sebenarnya?

Seperti namanya sendiri, biaya aktual adalah biaya yang sebenarnya dikeluarkan atau dibayar. Biaya aktual direalisasikan dan tidak bergantung pada perkiraan. Manajemen menyiapkan anggaran untuk jangka waktu tertentu dengan maksud untuk mencapai anggaran selama tahun keuangan. Namun, karena keadaan yang tidak terduga, variasi pasti akan terjadi, membuat hasil aktual seringkali berbeda dari yang dianggarkan. Perusahaan yang memiliki volume produksi yang relatif stabil dari bulan ke bulan akan memiliki beberapa masalah dengan biaya aktual.

Berapa biaya standar?

Biaya standar adalah biaya yang telah ditentukan sebelumnya yang ditetapkan untuk unit material, tenaga kerja dan biaya produksi lainnya untuk periode waktu tertentu. Pada akhir periode ini, biaya aktual yang dikeluarkan mungkin berbeda dengan biaya standar, sehingga 'varian' dapat muncul. Biaya standar dapat berhasil digunakan oleh perusahaan dengan operasi bisnis yang berulang, sehingga pendekatan ini sangat cocok untuk organisasi manufaktur.

Menetapkan biaya standar

Dua pendekatan yang umum digunakan digunakan untuk menetapkan biaya standar,

- Menggunakan catatan sejarah masa lalu untuk memperkirakan tenaga kerja dan penggunaan material

Informasi masa lalu tentang biaya dapat digunakan untuk memberikan dasar untuk biaya periode saat ini

- Menggunakan studi teknik

Ini mungkin melibatkan studi terperinci atau pengamatan operasi dalam hal penggunaan material, tenaga kerja dan peralatan. Kontrol yang paling efektif dicapai dengan mengidentifikasi standar untuk jumlah material, tenaga kerja dan layanan yang akan digunakan dalam suatu operasi, daripada total biaya produk total secara keseluruhan.

Biaya standar memberikan dasar informasi untuk alokasi biaya yang efektif dan evaluasi kinerja produksi. Setelah biaya standar dibandingkan dengan biaya aktual dan varian diidentifikasi, informasi ini dapat digunakan untuk mengambil tindakan korektif untuk varian negatif dan untuk pengurangan biaya di masa depan dan keperluan peningkatan. Biaya standar adalah alat akuntansi manajemen yang digunakan dalam pengambilan keputusan manajemen untuk memungkinkan kontrol biaya yang lebih baik dan pemanfaatan sumber daya yang optimal. Ketika ada varian antara standar dan biaya aktual, alasan untuk mereka harus diteliti, dianalisis dan pemulihan harus diperkenalkan oleh manajemen untuk memastikan varian diminimalkan pada periode akuntansi berikutnya. Biaya standar tidak dapat digunakan untuk melaporkan hasil dalam laporan keuangan akhir tahun karena GAAP (prinsip akuntansi yang diterima secara umum) dan IRF (Standar Pelaporan Keuangan Internasional) mengharuskan perusahaan untuk melaporkan pendapatan dan pengeluaran aktual dalam laporan keuangan. Dengan demikian, biaya standar hanya digunakan untuk pengambilan keputusan manajemen internal organisasi.

Menganalisis biaya aktual dan biaya standar dalam isolasi tidak akan memberikan hasil yang memadai; Keduanya harus dipertimbangkan dalam penggabungan untuk menghasilkan informasi yang berguna untuk pengambilan keputusan dengan menggunakan analisis varians. Varian adalah perbedaan antara biaya standar dan biaya aktual. Varian dapat dihitung antara pendapatan serta biaya.

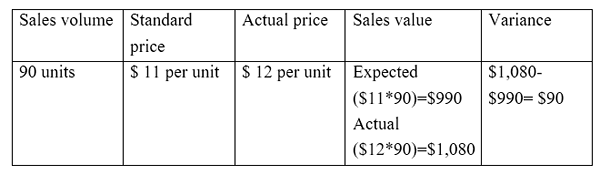

E.G. Varian penjualan menghitung perbedaan antara penjualan yang diharapkan dan aktual

Varians material langsung menghitung perbedaan antara biaya material langsung yang diharapkan dan biaya material langsung aktual.

Ada dua jenis varian utama karena perbedaan antara standar dan aktual. Mereka,

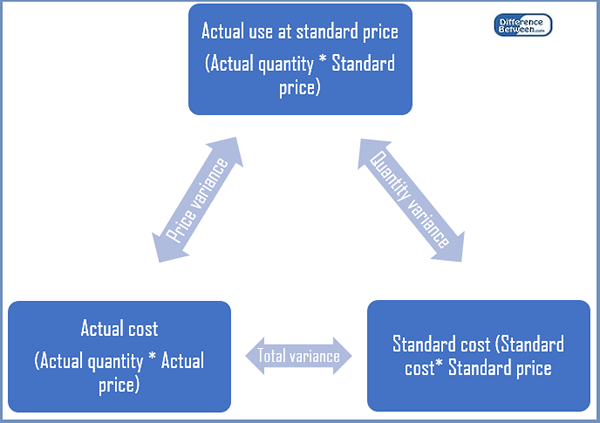

Varians Tarif/Harga

Varians tarif/harga adalah perbedaan antara harga yang diharapkan dan harga aktual dikalikan dengan volume aktivitas.

E.G. Varian Harga Penjualan

Varians volume

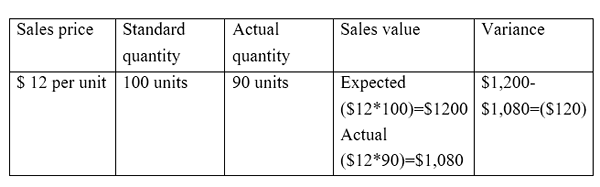

Varians volume adalah perbedaan antara jumlah yang diharapkan untuk dijual, dan jumlah aktual yang dijual dikalikan dengan biaya per unit.

E.G. Varians volume penjualan

Gambar 01: Hubungan antara biaya aktual dan standar

Apa perbedaan antara biaya aktual dan biaya standar?

Biaya aktual vs biaya standar | |

| Biaya aktual mengacu pada biaya yang dikeluarkan atau dibayar. | Biaya standar diperkirakan biaya produk dengan mempertimbangkan biaya material, tenaga kerja dan overhead yang harus dikeluarkan. |

| Gunakan dalam Laporan Keuangan | |

| Biaya aktual harus dimasukkan dalam laporan keuangan. | Menggunakan biaya standar dalam laporan keuangan tidak diizinkan oleh standar akuntansi |

| Perekaman Biaya | |

| Biaya aktual dicatat sepanjang tahun saat perusahaan melakukan bisnis. | Biaya standar dicatat pada awal periode akuntansi sementara persiapan anggaran. |

Ringkasan- Biaya aktual vs biaya standar

Penting untuk memahami perbedaan antara biaya aktual dan standar yang sebenarnya untuk memahami banyak aspek akuntansi manajemen. Perbedaan utama antara biaya aktual dan biaya standar adalah bahwa biaya aktual mengacu pada biaya yang dikeluarkan atau dibayar sedangkan biaya standar adalah perkiraan biaya suatu produk. Setelah anggaran disiapkan, harus ada mekanisme kontrol untuk mengevaluasi seberapa sukses anggaran dicapai. Biaya aktual dan standar memungkinkan perbandingan seperti itu.

Referensi

1. "Harga asli.Kursus Akuntansi Saya. N.P., N.D. Web. 28 Mar. 2017.

2. “Biaya standar.”AccounttingTools. N.P., N.D. Web. 29 mar. 2017.

3. “Analisis Varians."Analisis Varians | Rumus | Contoh | Perhitungan | Pentingnya. N.P., N.D. Web. 29 mar. 2017.

4. Smith, Graydon. “Biaya Standar VS. Biaya aktual.“Pro konsultasi AS RSM. N.P., 10 Juni 2016. Web. 29 mar. 2017.