Perbedaan antara laporan keuangan gabungan dan konsolidasi

Perbedaan utama - Gabungan vs Laporan Keuangan Konsolidasi

Ketika perusahaan mengejar strategi ekspansi, mereka dapat memperoleh saham pengendalian atau tidak mengontrol di perusahaan lain. Ini dilakukan untuk mendapatkan akses ke peluang baru, mendapatkan sinergi dan masuk ke pasar yang terbatas. (Beberapa negara tidak mengizinkan perusahaan luar negeri untuk memulai bisnis tanpa kemitraan dengan perusahaan domestik di negara asal). Taruhan yang diperoleh tersebut harus dicatat dalam laporan keuangan. Jika sebuah perusahaan memegang saham di perusahaan lain, ia disebut sebagai 'perusahaan induk'. Perusahaan kedua dapat menjadi 'anak perusahaan' atau 'rekanan', tergantung pada persentase yang dimiliki oleh perusahaan induk dan disebut sebagai 'perusahaan induk'. Jika hasilnya dicatat secara terpisah untuk orang tua dan perusahaan induk, ini disebut sebagai laporan keuangan gabungan. Jika hasil perusahaan induk digabung dan dicatat tergantung pada bagian kepemilikan mereka oleh perusahaan induk, maka pernyataan tersebut disebut laporan keuangan konsolidasi. Ini adalah perbedaan utama antara laporan keuangan gabungan dan konsolidasi.

ISI

1. Ikhtisar dan Perbedaan Utama

2. Apa yang digabungkan laporan keuangan

3. Apa laporan keuangan konsolidasi

4. Perbandingan berdampingan - Gabungan vs Laporan Keuangan Konsolidasi

5. Ringkasan

Apa yang digabungkan laporan keuangan?

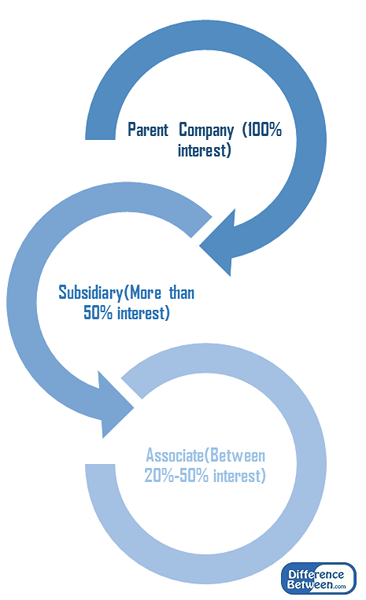

Perusahaan induk dapat mengakuisisi saham di perusahaan induk seperti di bawah ini.

Anak perusahaan

Perusahaan induk memiliki saham lebih dari 50% anak perusahaan; Dengan demikian ia mengerahkan kendali.

Rekanan

Figur_1: persentase saham di perusahaan induk

Saham perusahaan induk adalah antara 20% -50% dari rekanan di mana perusahaan induk memberikan pengaruh yang signifikan.

Laporan laba rugi, neraca dan laporan arus kas adalah laporan keuangan akhir tahun utama yang disiapkan oleh perusahaan. Jika perusahaan mempraktikkan pendekatan pelaporan gabungan, ini berarti bahwa hasil keuangan orang tua dan perusahaan induk akan ditampilkan secara terpisah dalam laporan keuangan. Dengan kata lain, perusahaan induk akan dicatat sebagai perusahaan yang berdiri sendiri.

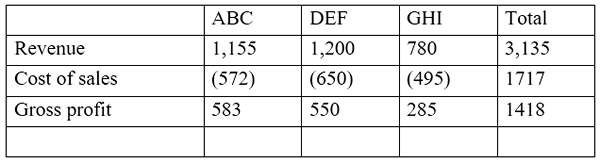

E.G. ABC LTD. adalah perusahaan yang telah berinvestasi di dua perusahaan lain, Def Ltd dan GHI Ltd. ABC Ltd memiliki 55% dari DEF (anak perusahaan) dan 30% dari GHI Ltd (Associate). Ekstrak dari laporan laba rugi gabungan adalah sebagai berikut.

Keuntungan dari pendekatan ini adalah memungkinkan pemegang saham untuk membandingkan dan membedakan hasil orang tua dan perusahaan induk secara terpisah untuk mengevaluasi kinerja individu mereka. Namun, ini tidak menunjukkan persentase kepemilikan perusahaan induk oleh orang tua.

Apa laporan keuangan konsolidasi?

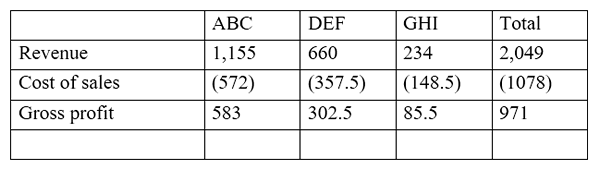

Dalam pendekatan ini, hasil keuangan orang tua dan perusahaan induk disajikan sebagai entitas tunggal. Di sini, hanya proporsi hasil perusahaan induk yang termasuk orang tua yang akan dicatat. Jika anak perusahaan 'sepenuhnya dimiliki' (saham 100%). Maka hasilnya akan sepenuhnya dimasukkan ke dalam laporan keuangan.

Dewan Standar Akuntansi Keuangan (FASB) dan Dewan Standar Akuntansi Internasional (IASB), mengharuskan perusahaan untuk menyiapkan laporan keuangan konsolidasian ketika mereka memegang kepentingan pengendali; lebih dari 50 persen kepemilikan dalam bisnis lain.

Melanjutkan dari contoh di atas,

Dengan pendekatan ini, hasil perusahaan induk digabung menjadi laporan keuangan perusahaan induk. Ini memberikan kesempatan bagi investor untuk melihat hasil dengan cara yang lengkap dan akurat. Dengan demikian, pendekatan ini lebih holistik daripada laporan keuangan gabungan. Mencatat hasil keuangan melalui metode laporan keuangan konsolidasian harus mempertimbangkan yang berikut ini.

Modal saham

Modal saham anak perusahaan atau rekanan tidak akan tercermin dalam neraca konsolidasi dalam catatan perusahaan induk. Modal saham secara otomatis menyesuaikan dengan jumlah investasi perusahaan induk menjadi perusahaan induk.

Minat yang tidak mengontrol

Juga disebut sebagai 'bunga minoritas', ini adalah bagian dari kepemilikan dalam ekuitas anak perusahaan yang tidak dimiliki atau dikendalikan oleh perusahaan induk. Ini akan dihitung dengan menggunakan laba bersih anak perusahaan yang dimiliki oleh pemegang saham minoritas.

E.G.: Jika perusahaan induk memegang 65% anak perusahaan, bunga minoritas adalah 35%. Misalkan anak perusahaan menghasilkan laba bersih $ 56.000 untuk tahun ini, bunga minoritas akan menjadi $ 19.600 (56.000* 35%)

Apa perbedaan antara laporan keuangan gabungan dan konsolidasi?

Laporan Keuangan Gabungan vs Konsolidasi | |

| Hasil induk dan hasil perusahaan induk secara terpisah dilaporkan secara terpisah dalam laporan keuangan gabungan. | Hasil perusahaan induk digabung menjadi hasil perusahaan induk dalam laporan keuangan konsolidasi. |

| Struktur pelaporan | |

| Perusahaan induk diperlakukan sebagai entitas yang berdiri sendiri dari orang tua. | Orang tua dan perusahaan induk dianggap sebagai entitas tunggal. |

| Penggunaan | |

| Ini memberikan presentasi keuangan yang cukup berguna tentang hasil | Ini menyajikan pandangan yang lebih holistik dan efektif tentang informasi keuangan. |

Ringkasan -Gabungan vs Laporan Keuangan Konsolidasi

Perbedaan utama antara laporan keuangan gabungan dan konsolidasian tergantung pada cara hasil keuangan disajikan. Banyak organisasi skala besar menggunakan laporan keuangan konsolidasian pada akhir tahun karena meningkatnya akurasinya dan sebagaimana diharuskan oleh hukum jika saham kepemilikan melebihi 50%. Namun, persiapan pernyataan konsolidasi rumit dan memakan waktu dibandingkan dengan laporan keuangan gabungan.

Referensi:

1. “Apa perbedaan antara menggabungkan VS. Konsolidasi Laporan Keuangan?".Chron.com. N.P., N.D. Web. 23 Feb. 2017.

2. “Laporan Keuangan Konsolidasi." Investopedia. N.P., 24 Juli 2015. Web. 23 Feb. 2017.

3. “Perbedaan antara laporan keuangan konsolidasian dan laporan keuangan yang berdiri sendiri." Basis keuangan. Kelompok daun, 15 Agustus. 2011. Web. 23 Feb. 2017.

4. “Kapan laporan keuangan spesifik diperlukan?" MLR. N.P., 23 Oktober. 2016. Web. 23 Feb. 2017.